「毎月の返済が苦しくて、生活がままならない…」

もしあなたが今、こんな状況に陥ってしまっているなら、どうか一人で抱え込まないでください。

実は、自己破産や個人再生といった国が認めた法的な手続きを活用すれば、その重い負担を大幅に軽減することが可能です。

たとえば、借金500万円を抱えた人でも、個人再生を利用すれば100万円まで減額できるケースもあるのです。

今回の記事では、「自己破産」と「個人再生」という2つの制度について、それぞれの特徴やメリット・デメリットを詳しく解説し、あなたの状況にどちらが向いているのかをお話ししていきます。この記事を読めば、借金問題解決への道筋がきっと見えてくるはずです。

なぜ借金500万円は危険信号なのか?人生再スタートの2つの選択肢

そもそも、借金が500万円を超えると、自力での返済は極めて困難になります。金利15%なら、利息だけで毎月6万円以上。これでは元本は一向に減らず、「一生借金が終わらない…」という絶望的な状況に陥りがちです。

しかし、ご安心ください。そんな状況から抜け出すための強力な選択肢が2つあります。

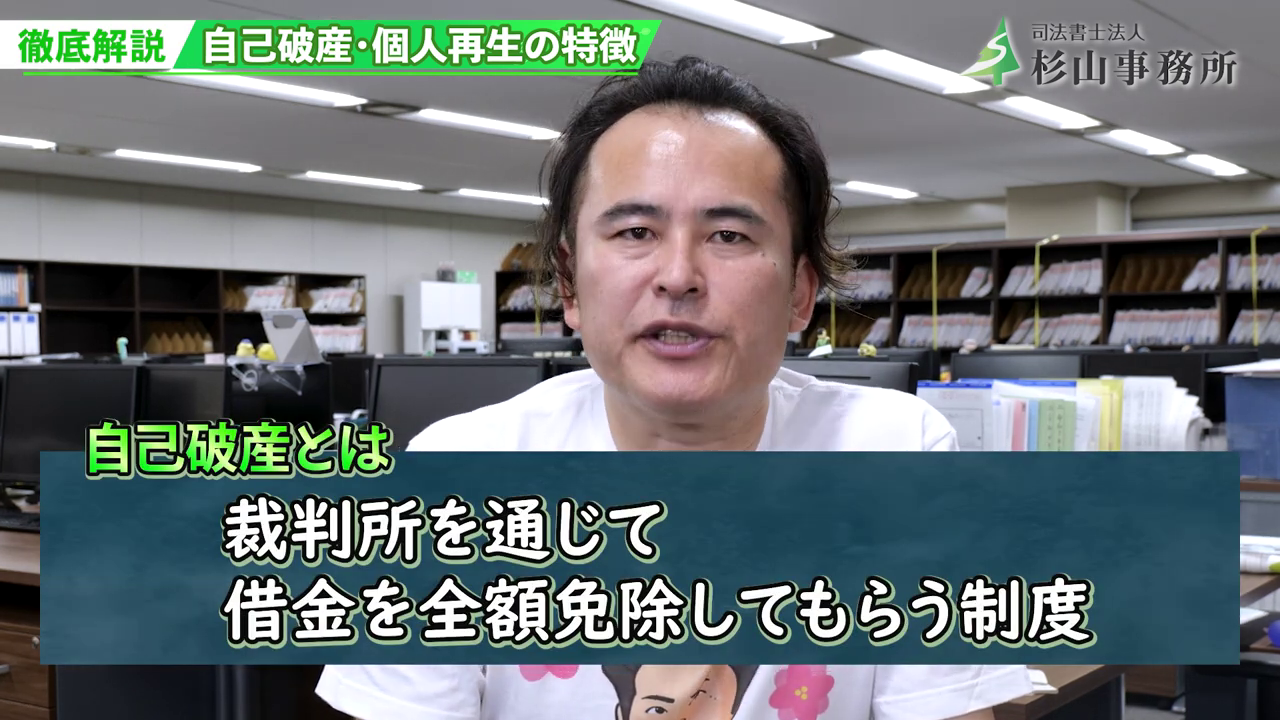

① 自己破産:【借金をゼロにする最終手段】

裁判所を通じて借金の支払いを全額免除してもらう制度です。収入が少ない方でも利用できますが、家や車などの財産は手放す必要があり、一部の職業には就けなくなる制限があります。

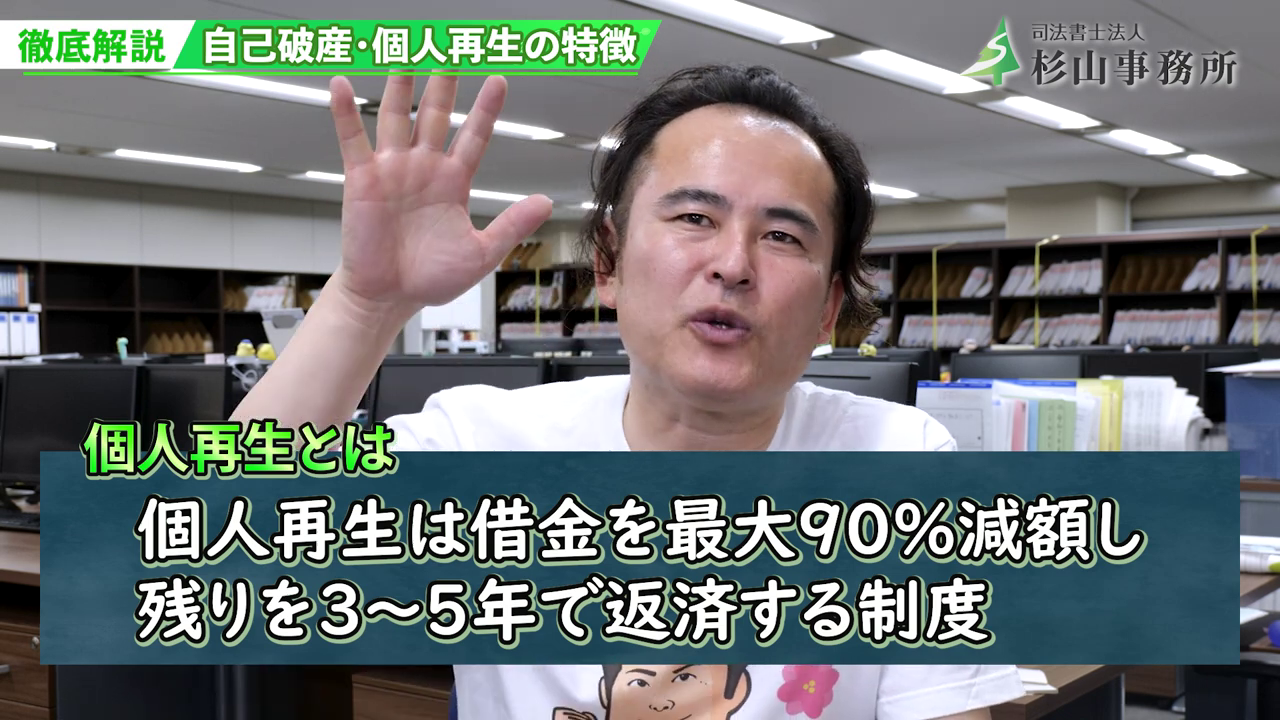

② 個人再生:【財産を残しつつ借金を大幅カット】

裁判所の認可を得て借金を最大90%まで大幅に減額し、残りを3~5年で分割返済する制度です。持ち家を手放さずに手続きできるのが最大のメリットですが、安定した収入が必須条件となります。

【あなたはどっち?】自己破産と個人再生の選び方

では、あなたにはどちらが向いているのでしょうか?一言でまとめるなら、こうです。

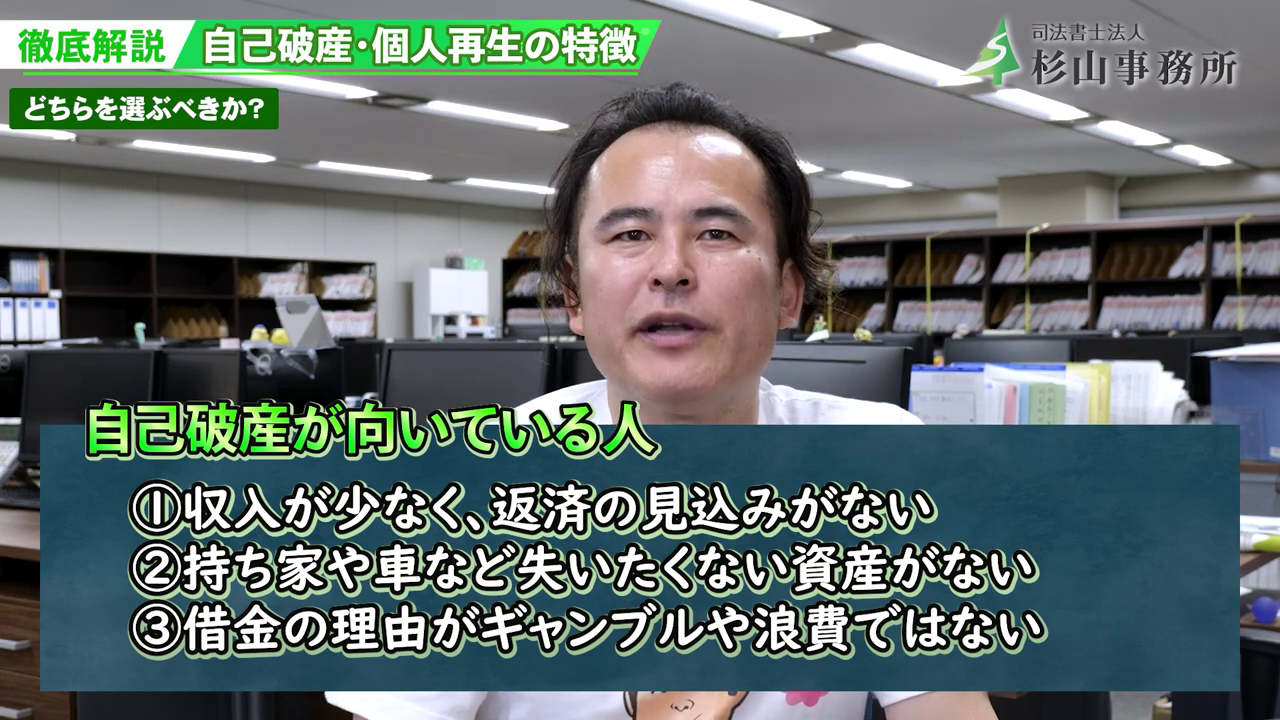

自己破産が向いている人

・収入がほとんどなく、返済の見込みが全くない人

・手放したくない高価な財産がない人

・借金の理由がギャンブルや浪費ではない

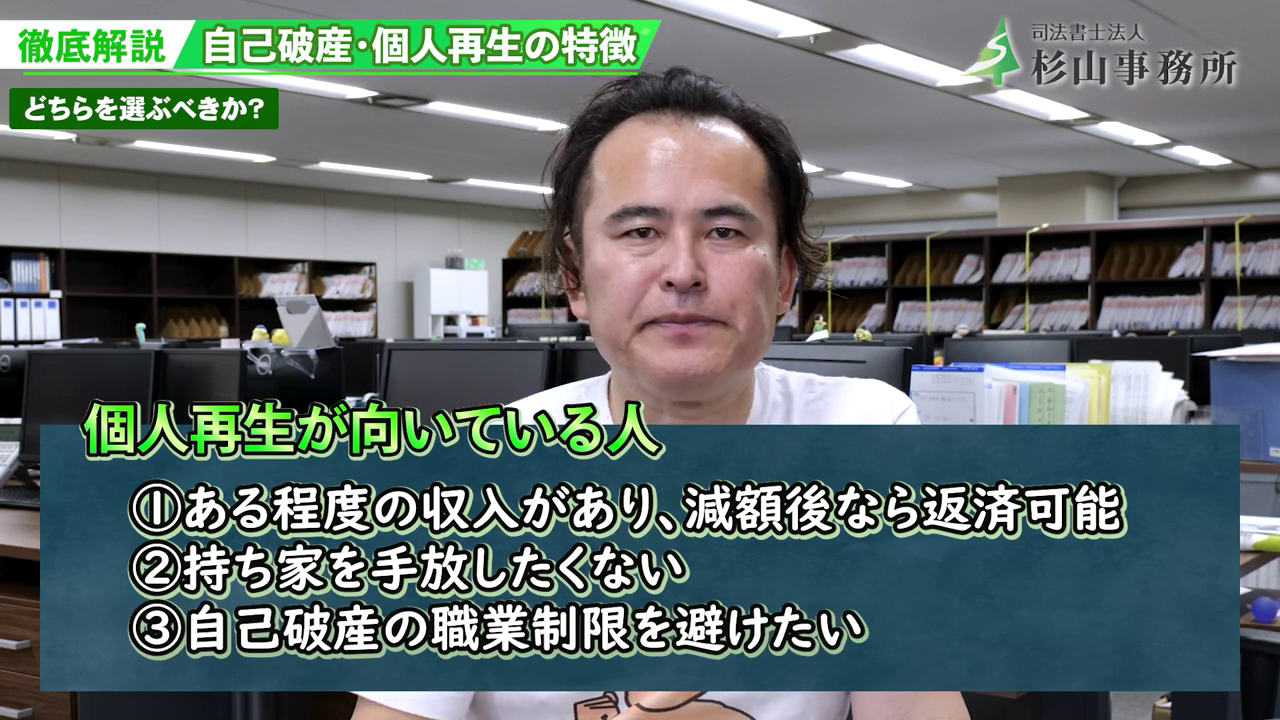

個人再生が向いている人

・安定した収入があり、減額されれば返済は可能な人

・どうしても持ち家を手放したくない人

・自己破産の職業制限を避けたい

例えば、住宅ローンを抱えながらも安定収入のある40代の会社員の方が、個人再生を利用して借金を120万円まで圧縮し、持ち家を守りながら生活を再建したケースもあります。このように、あなたの状況に合った正しい手続きを選ぶことが何より重要なのです。

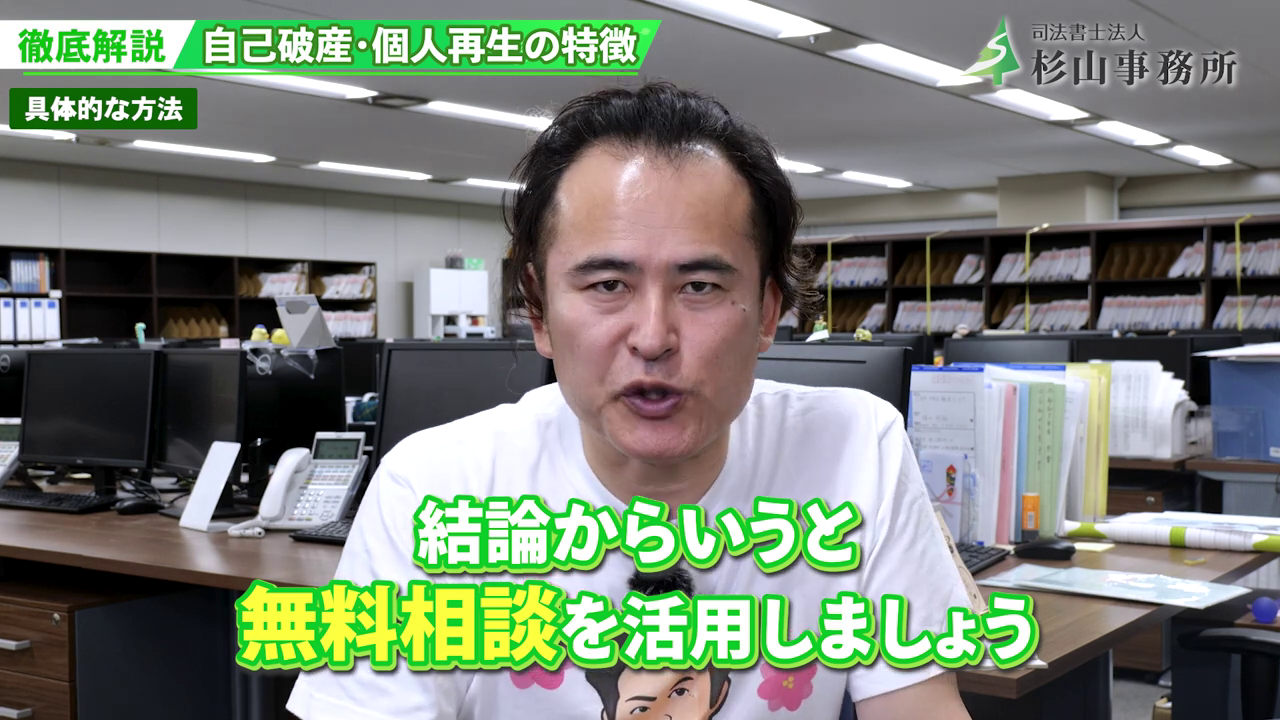

借金問題解決へ!まずやるべきことは「専門家への相談」

「自分にはどちらが合っているんだろう…」

そう迷ったら、最初の一歩は必ず専門家(司法書士・弁護士)に相談することです。

手続きの基本的な流れは、「①専門家に相談 → ②裁判所へ申立て → ③手続き完了」となりますが、このプロセスを一人で進めるのは非常に困難です。

専門家に相談すれば、あなたの状況に合った最適な方法を提案してもらえ、複雑な手続きもスムーズに進めることができます。

まとめ:一人で悩まず、専門家と共に新たな一歩を

いかがでしたか?借金問題は深刻ですが、決して人生の終わりではありません。

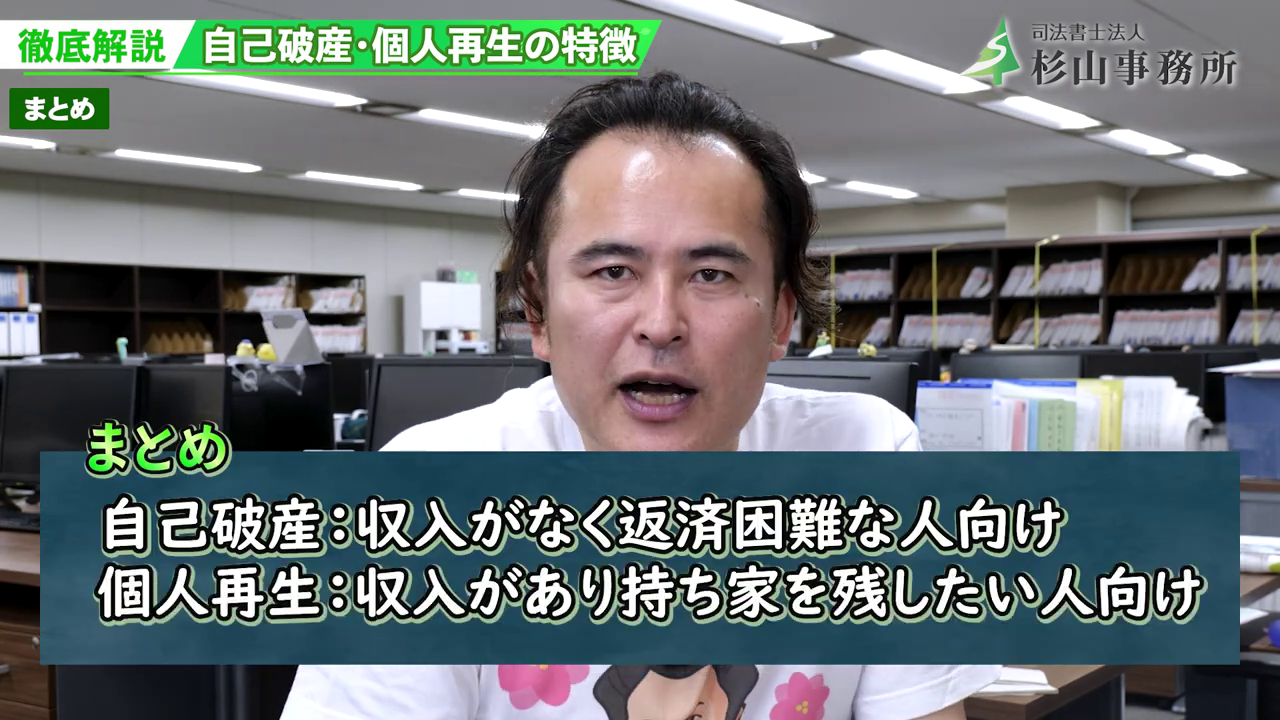

・自己破産:返済能力がない場合に、借金をゼロにする手続き。

・個人再生:安定収入がある場合に、財産を守りながら借金を大幅に減額する手続き。

どちらを選ぶべきかは、あなたの収入、財産、そして今後のライフプランによって決まります。最適な選択をするためには、専門家による客観的な判断が不可欠です。

司法書士法人杉山事務所では、借金問題に関するご相談を無料で承っております。あなたの状況を丁寧にお伺いし、最適な解決策をご提案しますので、まずはお気軽にお問い合わせください。あなたの再スタートを、私たちが全力でサポートします。