「自己破産なんてしたら、もう人生終わりだ…」

「家も仕事も財産も、全部失って路頭に迷うしかないんだろうな…」

借金問題に苦しむ方の中には、「自己破産」という言葉に、このようなネガティブなイメージや絶望感を抱く方も少なくありません。

しかし、そのイメージ、実は大きな誤解かもしれません!

この記事では、司法書士の杉山先生の解説動画をもとに、自己破産に関する正しい知識とメリット・デメリットをわかりやすく丁寧に解説します。

「自己破産」と聞くと暗いイメージがつきものですが、実は人生を再スタートさせるための大切な手段の一つです。

今まさに借金に苦しんでいる方も、自己破産に不安を感じている方も、ぜひ最後まで読んで未来への第一歩にしてください。

自己破産は「人生の終わり」じゃない!まずは誤解を解こう

まず最初にお伝えしたいのは、自己破産は特別な人だけがやるものではないということです。

皆さんは「自己破産をする人」と聞くと、どんなイメージを持ちますか?

おそらく多くの人が、

- 会社経営に失敗して莫大な借金を抱えた社長

- 株やFXで失敗して数千万円の借金を背負った人

- 借金の肩代わりをさせられた保証人

といった、少しドラマチックな状況を思い浮かべるかもしれません。

しかし、司法書士の杉山先生によると、自己破産の理由で最も多いのは「病気や医療費によるもの」、そして「生活苦・低所得によるもの」なのです。これらは誰にでも起こりうる、身近な問題ですよね。

実際、2022年の自己破産件数は約7万人にも上ります。意外と多いと感じるのではないでしょうか。

つまり、自己破産は一部の特殊な人だけが行うものではなく、一般的で有効な借金問題の解決手段の一つなのです。

「自己破産=人生詰み」というイメージは、今日で終わりにしましょう。

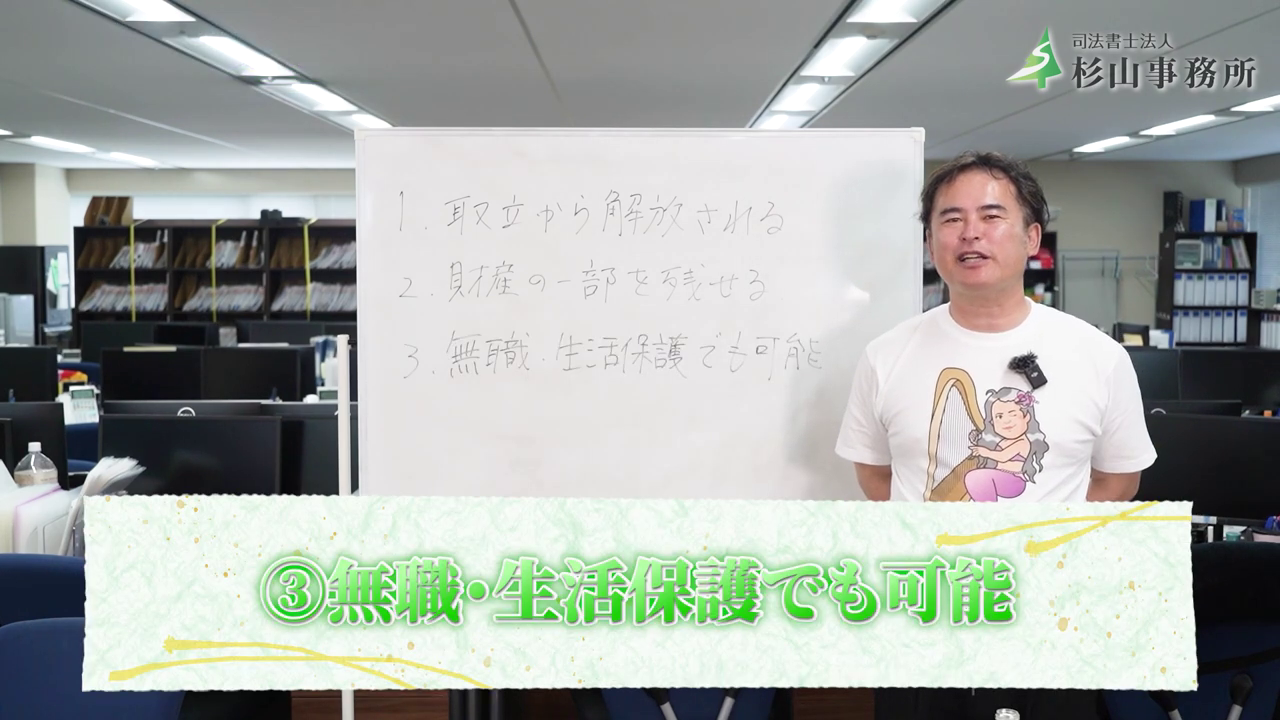

自己破産のメリット3選|借金帳消し以外の大きなメリット

自己破産と聞くと、「借金がチャラになる」というイメージが強いと思いますが、実はそれだけではありません。ここでは、特に知っておいてほしい3つの大きなメリットをご紹介します。

1. 取り立てから解放される!精神的な平穏を取り戻せる

自己破産の手続きを司法書士や弁護士に依頼すると、専門家は債権者(お金を貸した金融機関など)に対して「受任通知(じゅにんつうち)」という書類を郵送します。

受任通知とは?

「私が依頼者から債務整理の依頼を受けました。今後の連絡は私にしてください」という内容の通知です。

これを受け取った金融機関は、法律で債務者に直接連絡したり取り立てをすることが禁止されます。

その結果、厳しい取り立ての電話や手紙に怯える日々から解放され、精神的な平穏を取り戻せます。

杉山先生も「借金がチャラになること以上に、この取り立てからの解放をメリットに感じる方も多い」と話しています。

2. 全ての財産を失うわけではない!一定の財産は手元に残せる

「自己破産をしたら、家も車も貯金も、何もかも取られてしまうのでは…?」と不安に思う方も多いでしょう。

しかし安心してください。自己破産をしても、最低限生活に必要な財産は法律で「自由財産」として残すことが認められています。

具体的には、

・家財道具や衣類など、生活に不可欠なもの

・20万円以下の財産(車も含まれる場合があります)

・99万円以下の現金

が該当します。

「マイホームを手放したくない」という方は、自己破産ではなく「個人再生」といった他の債務整理を検討する方法もあります。詳しくは専門家に相談しましょう。

3. 無職や生活保護中でも自己破産できる

「収入がないと自己破産できないのでは?」「生活保護を受けているけど、自己破産なんてできるの?」という疑問もよく聞かれます。

結論から言うと、無職の方や生活保護を受給している方でも自己破産は可能です。

むしろ、収入が安定しない方や生活保護を受けている方は、分割返済の任意整理や個人再生より、自己破産が唯一の有効な選択肢となるケースも少なくありません。

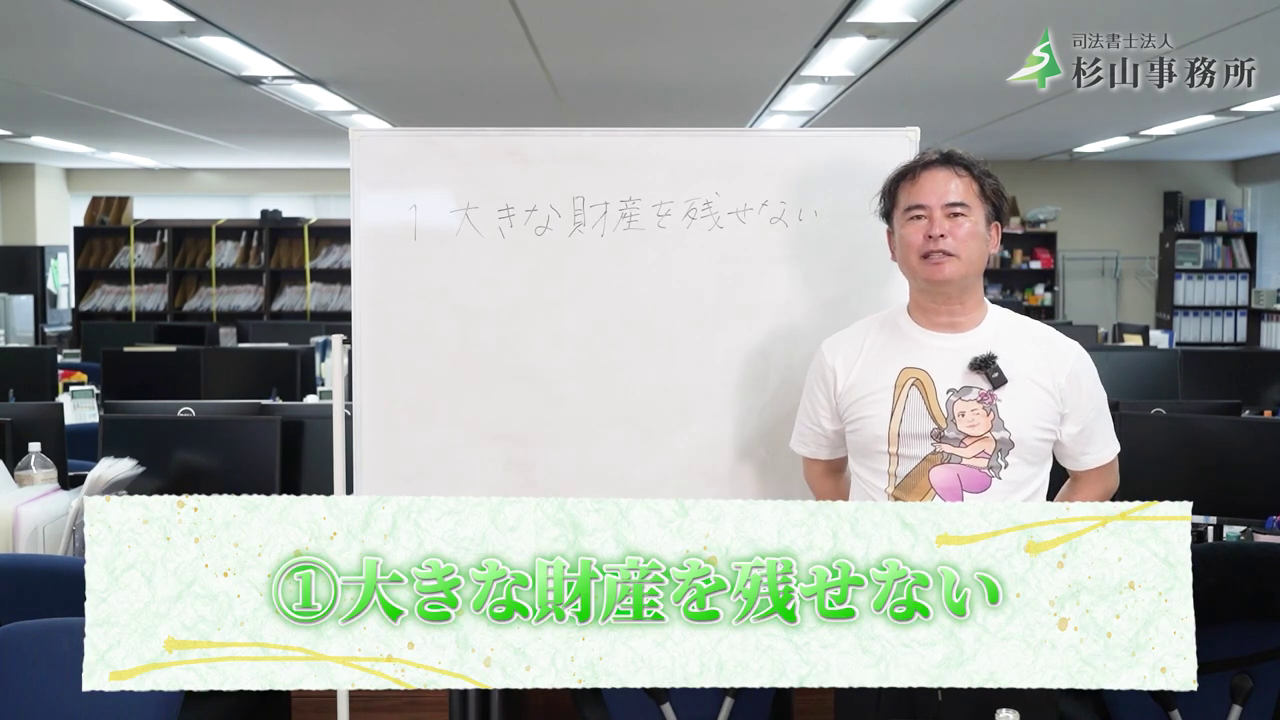

自己破産のデメリット3選|知っておきたいリスクと注意点

自己破産にはメリットだけでなく、注意すべきデメリットもあります。ここでは代表的な3つをご紹介します。

1. 大きな財産は手放す必要がある(家や高価な車など)

先述の通り、生活に必要な自由財産は手元に残せますが、価値の高い財産(持ち家や高価な車、20万円を超える預貯金など)は原則として処分され、債権者への配当に充てられます。

これが自己破産の最大のデメリットと言えるでしょう。

ただし、どうしても家を残したい場合は「個人再生」という別の方法を検討することも可能です。。

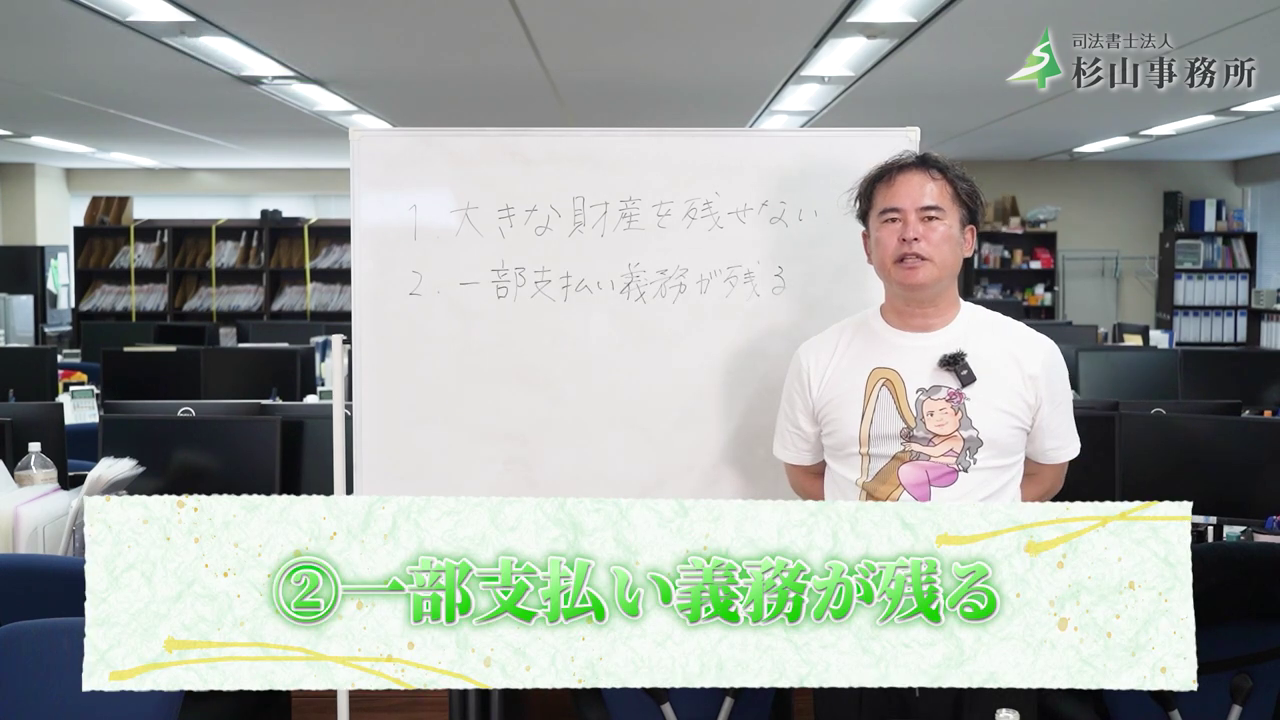

一部の支払い義務は免除されない(税金・養育費など)

自己破産をしても、以下のような支払い義務は免除されません。

- 税金(所得税、住民税、固定資産税など)

- 社会保険料

- 養育費

- 罰金

- 悪意のある不法行為による損害賠償金

これらは「非免責債権」と呼ばれ、自己破産後も支払い義務が続きます。

自己破産を検討する際は、こうした債務がないか事前に専門家にしっかり確認しましょう。

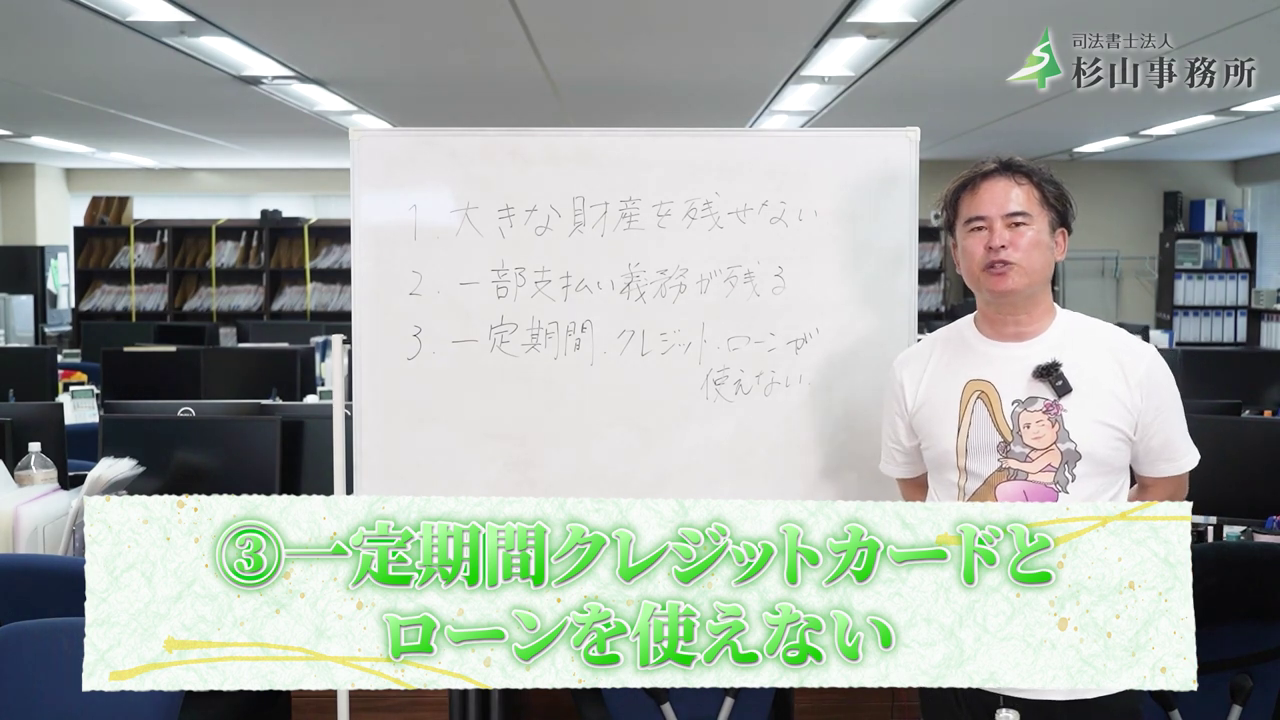

3. 一定期間、クレジットカードやローンが利用できなくなる(ブラックリスト)

自己破産をすると、その情報が信用情報機関に登録され、最低5年間は新たなクレジットカードの発行やローンの利用が難しくなります。(いわゆるブラックリスト)

ただし、この期間が過ぎれば、再び金融サービスを利用できる可能性があります。

また、この期間はデビットカードや現金払いを利用することで、お金の使いすぎを防ぐ「抑止力」として捉えることもできます。

まとめ:自己破産は人生の再スタート!一人で悩まず専門家へ

いかがでしたでしょうか。

「自己破産=人生終わり」というイメージは、少し変わりましたか?

確かにデメリットはありますが、自己破産は、借金の取り立てという大きなストレスから解放され、生活を立て直すための有効な手段です。多くの方が利用しており、決して特別なことではありません。

【本日の大切なポイント】

・自己破産は「人生の詰み」ではなく、再スタートのチャンス

・【メリット】

1. 取り立てからの解放で精神的に安定できる

2. 生活に必要な財産は手元に残せる

3. 無職や生活保護受給中でも手続き可能

・【デメリット】

1. 大きな財産は手放す必要がある

2. 税金や養育費など一部の支払い義務は残る

3. 一定期間、クレジットカードやローンが使えなくなる(ブラックリスト)

もし、あなたが今、借金問題で苦しみ、「自己破産するしかないかもしれない…でも怖い…」と思っているなら、どうか一人で抱え込まないでください。

自己破産は、あなたが思うほど怖いものではありませんし、他にも解決策があるかもしれません。

杉山事務所では、借金でお悩みの方からのご相談をいつでもお待ちしています。。あなたの状況を丁寧に伺い、自己破産が最適か、それとも別の方法があるのか、一緒に最善の道を考えます。

この記事が借金に悩む多くの方にとって、少しでも希望となり、次の一歩を踏み出す勇気になれば幸いです。

最後までお読みいただき、ありがとうございました。