「借金が膨らんで返済が追いつかない…でも、債務整理ってなんとなく怖いし、ブラックリストに載ったら人生終わりなんじゃないか…」

そんな不安から、借金の悩みを抱えながらも、なかなか債務整理という選択肢に踏み出せない方は少なくありません。

しかし、司法書士の杉山先生はこう指摘します。

「本当に怖いのは、債務整理をしないことによるリスクの方です。」

この記事では、杉山先生の解説をもとに、債務整理のメリットとデメリットをわかりやすく整理し、借金問題を放置することの危険性、そして多くの人が抱く“債務整理への誤解”について詳しく解説します。

あなたの「怖い」という気持ちが、ただの思い込みだったとしたら?

正しい知識が、きっと不安の解消につながるはずです。

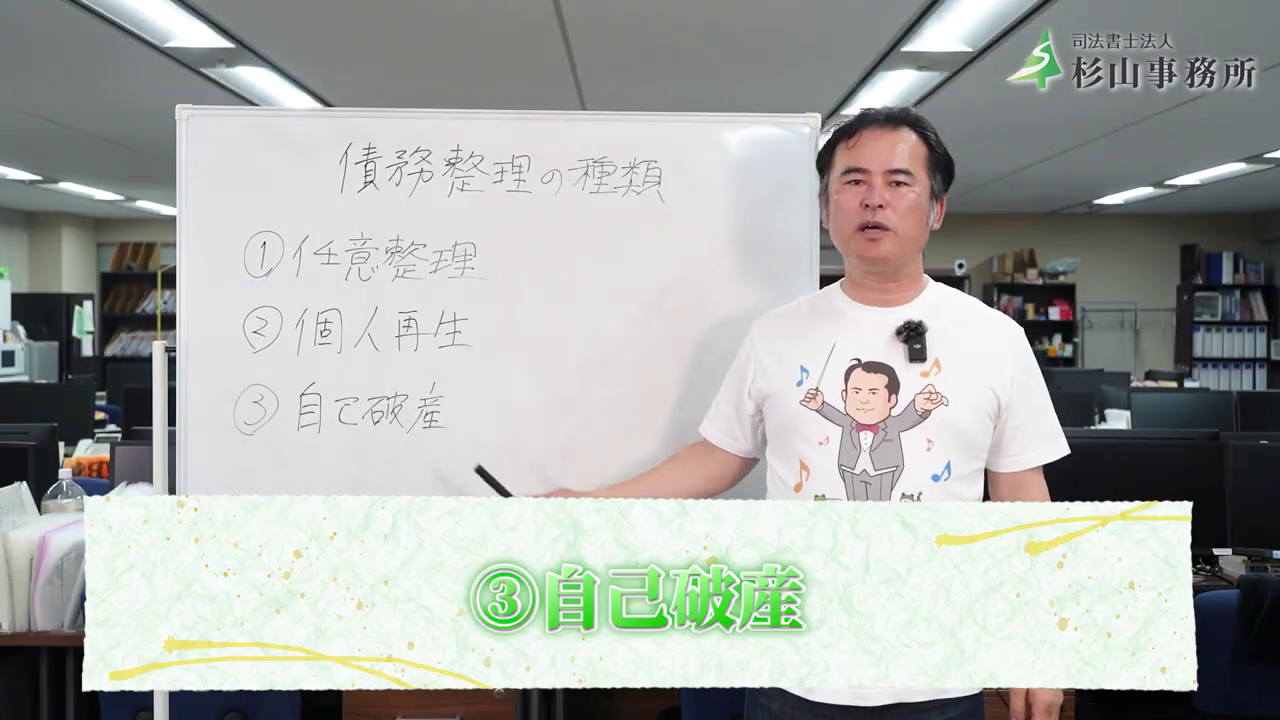

債務整理とは?まずは基本の3つの方法を知ろう

「債務整理」といっても、実は一つの手続きではありません。

借金の状況や目的に応じて選べる、主に3つの方法があります。

1.任意整理

貸金業者との話し合いで解決を目指す

裁判所を通さず、司法書士や弁護士があなたの代理人となって貸金業者と交渉し、利息のカットや返済期間の延長(通常3〜5年)などを求める手続きです。

その結果、毎月の返済額を抑えながら、元本をしっかり完済することを目指します。

ポイント: 比較的柔軟な解決が可能で、整理する借金を選べる場合もある。

📌例: 100万円の借金を60回払いで返済 → 月々の支払いは約17,000円に。

2.個人再生

裁判所の認可を得て、借金を大幅に減額できる方法

裁判所に申立てを行い、借金の元本自体を5分の1〜10分の1程度(最低100万円)に減額してもらう制度です。

減額後の借金は、原則3年間(最長5年)で分割返済します。

さらに、住宅ローンが残っている方は「住宅資金特別条項(住宅ローン特則)」を使えば、持ち家を残したまま他の借金を整理できる可能性もあります。

ポイント: 持ち家を残せる可能性があるが、手続きがやや複雑。

📌対象: 安定収入があり、ある程度の返済が見込める人向け。

3.自己破産

すべての借金をゼロにし、人生を立て直す最終手段

裁判所に申し立てをして、借金の支払い義務をすべて免除してもらう手続きです。

原則として財産は手放すことになりますが、生活に必要な最低限の財産(自由財産)は手元に残せます。

「自己破産=人生の終わり」と思われがちですが、実際は国が認めた“再スタート”のための制度です。

ポイント: 借金は全額免除されるが、財産を失う場合がある。

📌対象: 収入や資産が少なく、返済の見込みが立たない人。

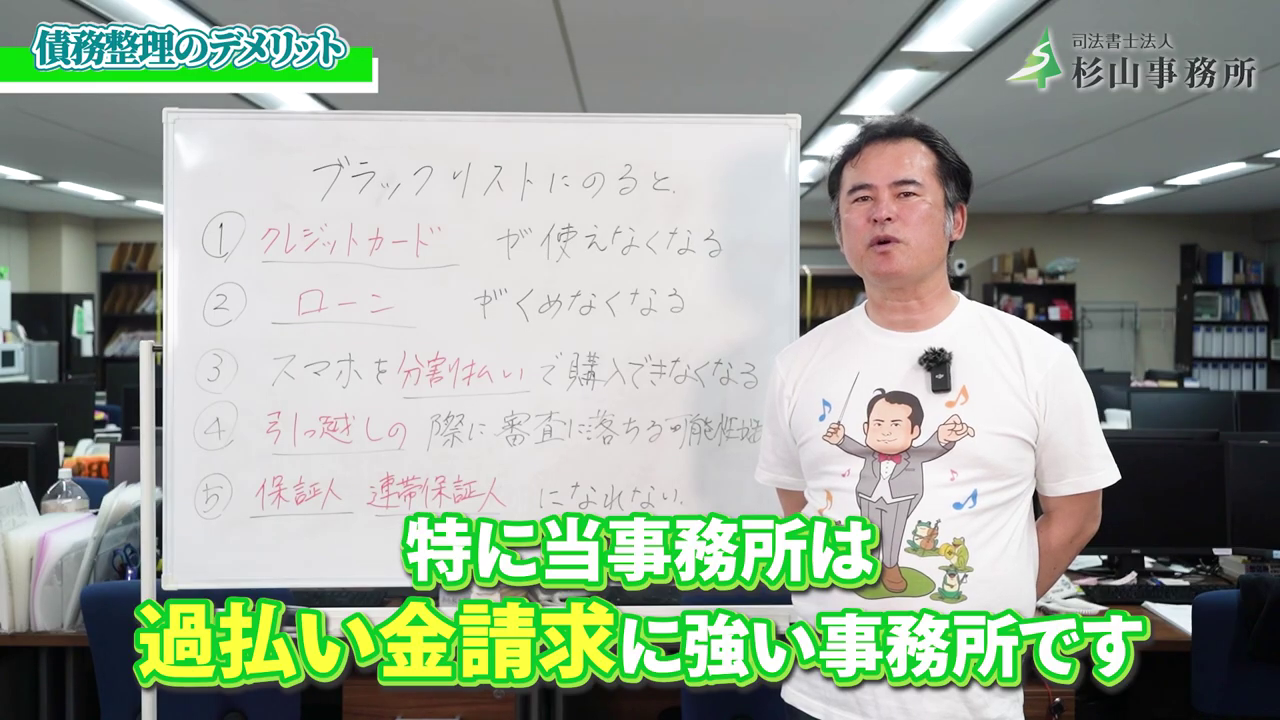

債務整理のデメリット:「ブラックリスト」の誤解と真実

債務整理をためらう理由として、多くの方が気にするのが「ブラックリストに載るのでは?」という不安です。

これは、信用情報機関に“事故情報”として登録されることを指します。その結果、一定期間、新たな借り入れやクレジットカードの利用が制限されることになります。

▶ ブラックリストに載ると、どんな影響があるの?

・クレジットカードが使えなくなる/新しく作れない

・住宅ローンや自動車ローンなどの審査に通りづらくなる

・スマートフォンの分割購入ができなくなる場合がある

・一部の賃貸物件で、保証会社の審査に影響が出る

・保証人・連帯保証人としての契約ができなくなる

たしかに、生活の中で不便を感じる場面もあるかもしれません。

しかし、こうした信用情報の登録は永続的ではなく、通常は5年〜7年程度で削除されます。

つまり、「ブラックリスト=人生の終わり」というのは、大きな誤解です。

▶ 官報掲載ってバレるの?

自己破産や個人再生の手続きを行うと、「官報(かんぽう)」という国の公的な広報に氏名・住所が掲載されます。

とはいえ、官報は日常的に見られるものではなく、ごく一部の専門業者以外には知られるリスクは極めて低いといえるでしょう。

【朗報】過払い金があればブラックリストを回避できることも!

もしあなたが2010年以前から長期間借金を返済していたのであれば、利息を払いすぎていた可能性があります。

その「過払い金」が戻ってくれば、借金を帳消しにできるケースもあり、債務整理の扱いにならず信用情報に傷がつかないことも。

過払い金があるかどうかは、借入状況を調べてみないと分かりません。

心当たりがある方は、一度専門家に相談してみるのがおすすめです。

杉山先生の事務所も、過払い金の調査・請求に強い実績を持つ事務所です。

【要注意】債務整理を避けた末に待つ、さらに深刻な「現実」

債務整理のデメリットばかりに目を向けて手続きをためらっていると、かえって借金問題が深刻化することも。

実はこれこそが、一番のリスクといえるかもしれません。

借金を返済せずに放置し続けると、

▶ 雪だるま式に膨らむ「遅延損害金」

返済を怠れば、利息とは別に「遅延損害金」が加算されます。

時間が経つほど、借金総額はどんどん膨らんでいき、完済の目処がますます立たなくなるのです。

▶ 精神的に追い詰められる「督促の連絡」

貸金業者からの電話・メール・郵便などによる督促が続き、日常生活にも大きなストレスを与えます。

「また来た…」という恐怖心や不安に追い詰められ、心身のバランスを崩す人も少なくありません。

▶ 最終的には「財産の差し押さえ」も

返済が滞り続けると、裁判所からの支払督促や訴訟を経て、給与や預貯金、不動産といった財産が強制的に差し押さえられるリスクも発生します。

ここまで進んでしまうと、生活そのものが成り立たなくなってしまうことも…。

結局のところ、債務整理のデメリットを恐れて何もしないことの方が、リスクははるかに大きいのです。

むしろ早い段階で債務整理を行えば、生活再建のチャンスは十分にあります。

何もせずに放置した結果、「ブラックリスト入り」や「強制執行」という最悪の結末を迎えるのは、本末転倒といえるでしょう。

あえて債務整理を「しない」方がよいケースも?

ここまで、債務整理をためらうことのリスクについて解説してきましたが、実はすべてのケースにおいて「債務整理が最善」とは限りません。

状況によっては、手続きをせずに返済を続ける方が現実的で、かつ賢明な選択になる場合もあります。たとえば…

・借金の総額が少なく、収入や貯金の範囲で無理なく返済できる見込みがある

・近い将来、住宅ローンなど大きなローン審査を控えていて、信用情報に傷をつけたくない理由がある

・債務整理を行うと保証人に大きな迷惑がかかるため、まずは別の方法を探りたい

こうしたケースでは、債務整理を急ぐのではなく、専門家と一緒に冷静に状況を整理した上で判断することが大切です。

最後に:勇気ある一歩が、未来を変える

債務整理は、「怖いもの」や「人生の終わり」を意味するものではありません。

それはむしろ、借金の苦しみから解放され、経済的な安定を取り戻すための、法的に認められた正当な権利であり、新たな人生を始めるための大切な手段です。

【借金問題と向き合うための3つの心得】

1. 債務整理のデメリットは一時的と理解する。

「ブラックリスト」などの影響はずっと続くものではありません。必要以上に恐れず、正しく知ることが大切です。

2. 問題を放置するリスクを正しく認識する。

時間が解決してくれることは、残念ながらほとんどありません。先送りは、状況を悪化させるだけです。

3. 一人で悩まず、専門家に相談する勇気を持つ。

借金問題は誰にでも起こり得ること。早めに相談することで、よりよい解決策にたどり着きやすくなります。

今、借金のことで悩んでいる方も、どうか一人で抱え込まないでください。

司法書士や弁護士などの専門家は、あなたの事情をしっかりと伺い、最適な方法を一緒に考えてくれるパートナーです。

杉山先生の事務所でも、借金に関する相談を受け付けているとのことですので、まずは気軽に相談してみてください。

この記事が、あなたの「最初の一歩」を後押しし、より良い未来を手に入れるきっかけとなれば幸いです。