「過払い金って言葉は聞くけど、自分に関係あるのか分からない…」

「もう完済してから10年以上経つし、今さら無理だろうな…」

実は、真面目に返済を続けてきた人ほど、知らずに損をしている可能性があるのが過払い金請求の現実です。

今回は、そんな過払い金請求のプロである私が、長年の経験と知識を基に、どこよりも分かりやすく徹底解説します。

そもそも「過払い金」とは?

一言でいえば、消費者金融やクレジットカード会社に対して、法律の上限を超えて払い過ぎていた利息のことです。

そして、この払い過ぎたお金は、正しい手続きをすれば取り戻すことができます。

では、なぜこのような「払い過ぎ」が発生してしまったのでしょうか?

その背景には、かつての法律の仕組みが関係しています。

なぜ過払い金は発生した?

その鍵を握るのが、「グレーゾーン金利」の存在です。

かつて、お金の貸し借りに関する法律には、上限金利が異なる2つの法律がありました。

- 利息制限法の上限金利: 15%〜20%

- 出資法の上限金利: 29.2%

この2つの法律の上限金利の間の部分、つまり年20%~29.2%が、いわゆる「グレーゾーン金利」です。

しかし、2010年6月18日の法改正により、このグレーゾーン金利は撤廃。上限金利は利息制限法の年20%に統一されました。

この結果、法改正前にグレーゾーン金利で支払っていた利息が「払い過ぎ」となり、「過払い金」として返還請求できるようになったのです。

あなたは対象者?過払い金が発生している条件

過払い金請求の対象者となるのは、原則として2010年6月17日以前に借り入れをされた方です。

特に、2007年以前に借り入れを開始した方は、対象となる可能性が非常に高いと言えます。

以下に、主な消費者金融やクレジットカード会社の対象時期の目安をまとめました。

✅ 主な消費者金融の対象時期

- アコム: 2007年6月17日までの借り入れ

- レイク: 2007年12月2日までの借り入れ

- アイフル: 2007年7月30日までの借り入れ

- プロミス: 2007年12月18日までの借り入れ

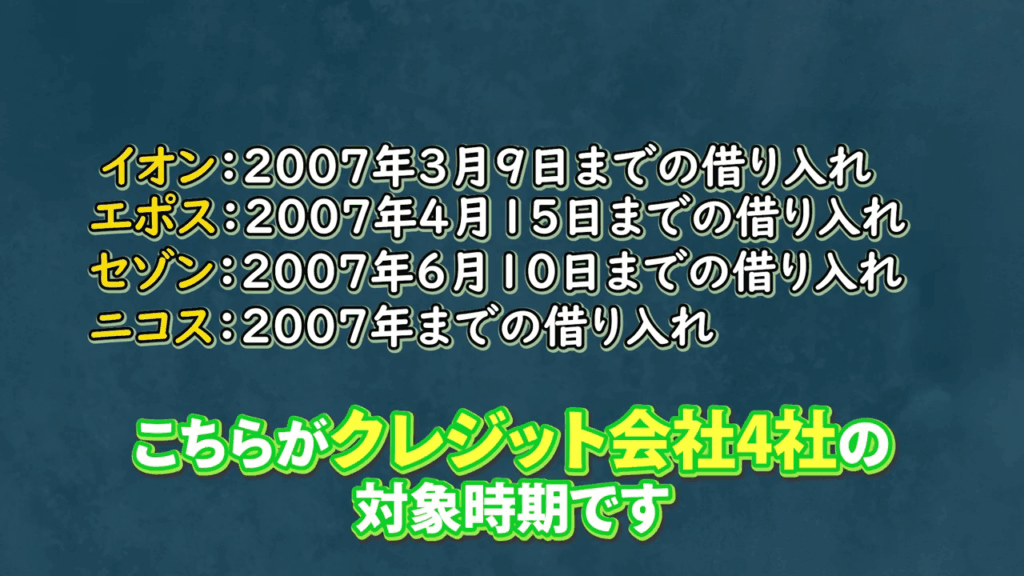

✅ 主なクレジットカード会社のキャッシング対象時期

- イオン: 2007年3月9日までの借り入れ

- エポス: 2007年4月15日までの借り入れ

- セゾン: 2007年6月10日までの借り入れ

- ニコス: 2007年までの借り入れ

また、クレジットカードの「キャッシング」を利用したことがある方も対象になる可能性があります。これも、返済方法(リボルビング払い、一括払い、分割払い)にかかわらず、過払い金請求が可能です。

ちなみに、借金を「完済したか」「返済中か」「滞納しているか」といった状況は、過払い金請求には関係ありません。

※杉山事務所のホームページでは、より多くの貸金業者の対象条件を確認できますので、ぜひご覧ください。

過払い金請求の具体的な方法と流れ

過払い金を請求するには、以下の手順を踏む必要があります。

- 貸金業者から取引履歴を取り寄せる

- 過払い金を算出する「引き直し計算」を行う

- 過払い金返還請求書を作成する

- 貸金業者との交渉または裁判を行う

これらの手続きをご自身で行うと、資料の準備や貸金業者との交渉に多くの手間と時間がかかってしまいます。また、法律知識がないと、貸金業者に都合の良い(本来より少ない金額での)和解案を提案されてしまうこともあります。

専門家に依頼するメリット

司法書士や弁護士などの専門家に依頼すれば、これらの複雑な手続きをすべて任せることができます。

手間と時間をかけずに、かつ正確な引き直し計算で交渉を行うため、ご自身で請求するよりも多くの過払い金を取り戻せる可能性が高いです。

そのため、過払い金請求はご自身でやるよりも、専門家にお願いした方がベストと言えるでしょう。

【要注意】過払い金請求の「時効」に注意

ここが最も大切なお話です。過払い金を取り戻す権利は、永遠ではありません。「時効」があり、それを過ぎると1円も取り戻せなくなってしまいます。

- 借り入れを完済した方: 完済した日から10年

- 現在も返済中の方: 最後に取引した日から10年

杉山事務所にご相談いただく方の中にも、相談をためらっていたり、忙しくて後回しにしているうちに、時効になってしまうケースが後を絶ちません。

「時効かも…」と諦めないで!

一方で、「完済してから10年経っている」と思っていても、その間に同じ業者から再度借り入れと完済を繰り返している場合、取引が続いている(一連の取引)と見なされ、実は時効になっていないケースもあります。

時効になっているかどうかの判断は非常に専門的です。曖昧な場合は、ぜひ一度、司法書士や弁護士にご相談ください。

まとめ:過払い金のご相談は、今すぐ専門家へ!

今回は、過払い金請求の仕組みについて詳しく解説しました。

杉山事務所は、過払い金・債務整理を含む借金問題の相談実績が月間10,000件以上。

過払い金請求については、相談料・着手金も無料です。

- 借金の詳細を覚えていない

- 明細やカードが手元にない

- どこから借りたか忘れてしまった

という場合でも、貸金業者や信用情報機関に開示請求をすることで、借り入れ状況を調べることが可能です。

「もしかしたら自分も…?」と思ったら、手遅れになる前に、ぜひお気軽にご相談ください!

この記事が、過払い金請求で悩んでいる方のための一助となれば幸いです。

本日もお読みいただき、ありがとうございました。