「昔の借入でもお金が戻るの?」

「過払い金請求って、本当に安全なの?」

広告でよく見る過払い金は、正しい手続きをすれば支払いすぎた利息を取り戻せる正当な制度です。中には、100万円以上返還されたケースもあります。

この記事では、司法書士の視点から、過払い金請求の仕組みや手続きの流れ、注意点を分かりやすく解説します。

1. そもそも「過払い金」とは?なぜ発生するの?

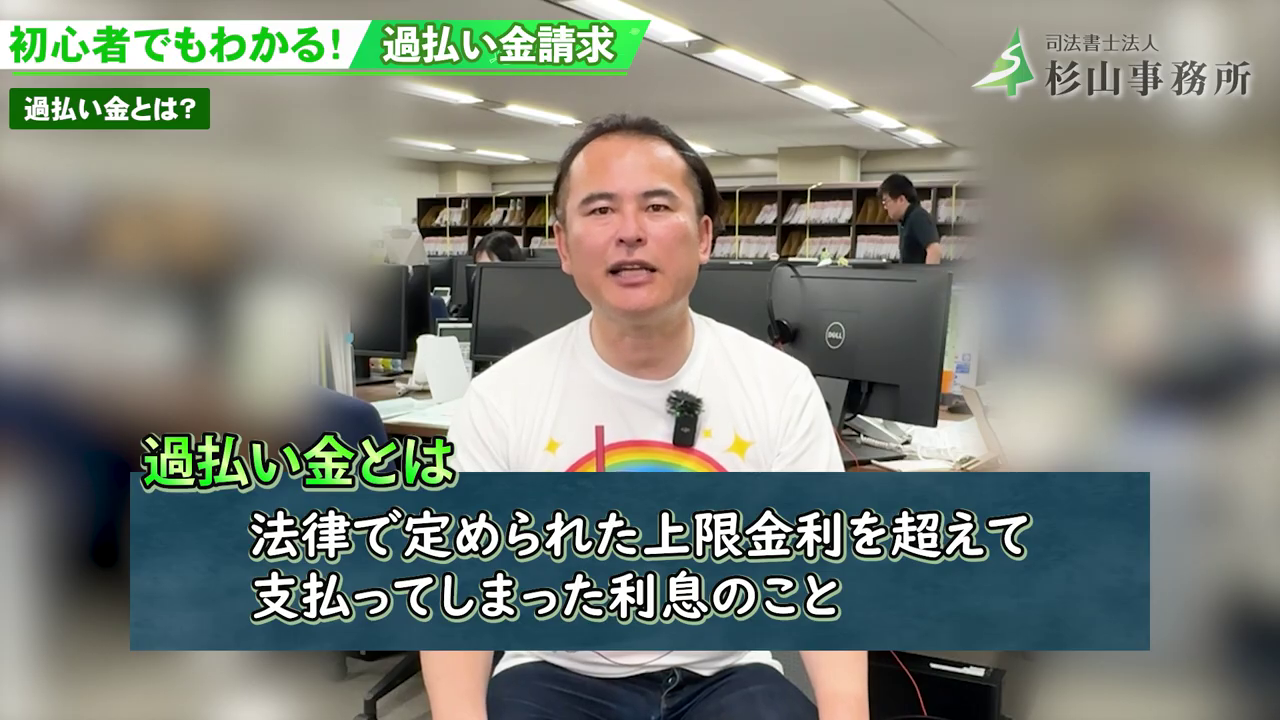

過払い金とは、一言で言えば「貸金業者に支払いすぎた利息」のことです。

以前、多くの消費者金融やカード会社は、現在の法律では認められない高い金利を設定していました。これがいわゆる「グレーゾーン金利」です。

【専門用語解説:グレーゾーン金利とは?】かつて「利息制限法(上限20%)」と「出資法(上限29.2%)」という2つの法律の間で、罰則がないことを利用して設定されていた高い金利のこと。現在は法改正により、この差額分は「無効」とされ、返還を求めることができます。

2010年(平成22年)以前から借入れをしていた方は、このグレーゾーン金利で利息を払っていた可能性が非常に高いのです。

2. 過払い金請求ができる「対象者」と「期限」

自分に過払い金があるかどうか、以下の2点をチェックしてみましょう。

① 完済していても請求できる!

現在借金がなくても、過去に完済した分について請求が可能です。むしろ、完済後の請求であれば、後述する「信用情報への影響」を気にする必要がないため、大きなメリットになります。

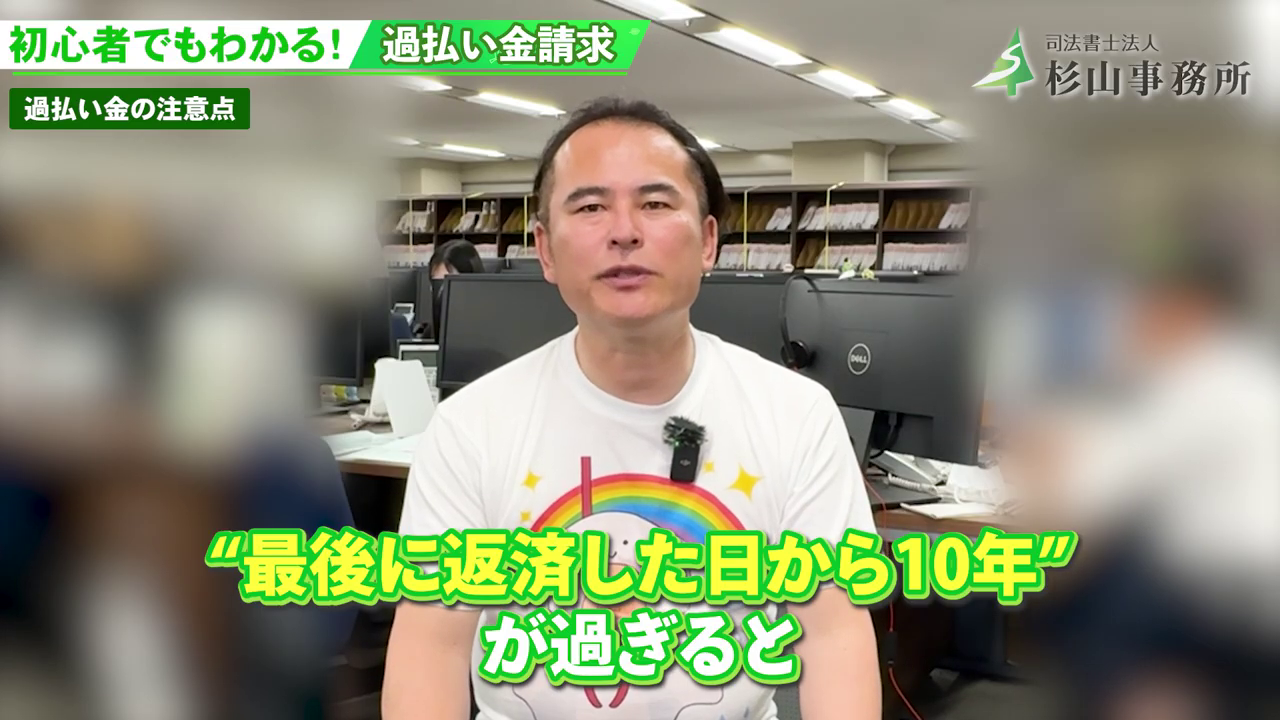

② 【重要】「10年」という時効の壁

過払い金には「時効」があります。

原則として、最後に返済した日から10年を過ぎてしまうと、どれだけ払いすぎた利息があっても請求する権利が消滅してしまいます。

【専門用語解説:消滅時効(しょうめつじこう)】一定期間、権利を行使しない状態が続くと、その権利がなくなってしまう法律上のルールのこと。過払い金の場合は「最後の取引から10年」がデッドラインです。

3. 失敗しないための過払い金請求「4つの手順」

実際に過払い金を請求する際の手順を、プロの現場の流れに沿って解説します。

ステップ1:取引履歴の取り寄せ

まずは、借りていた業者から「取引履歴」を取り寄せます。

これは、いつ、いくら借りて、何%の金利で返済したかがすべて記録された書類です。電話や郵送、最近ではネットフォームから請求できる業者も増えています。

ステップ2:引き直し計算

取り寄せた履歴をもとに、正しい金利(利息制限法の上限)で計算し直します。これを「引き直し計算」と言います。

【専門用語解説:引き直し計算】過去の取引を「もし最初から正しい金利(15〜20%)で借りていたら、本来の残高はいくらだったか」を計算し直す作業。この差額が「過払い金」として算出されます。

計算が複雑なため、正確な金額を出すには専門家(司法書士や弁護士)に依頼するのが一般的です。

ステップ3:業者との返還交渉

計算した金額をもとに、業者へ「過払い金返還請求書」を送り、交渉を開始します。

すんなり全額返してくれるケースは稀で、多くの場合は「金額の減額案」を提示されます。納得がいかない場合は、裁判を起こして満額回収を目指すこともあります。

ステップ4:過払い金の入金

交渉(または裁判)がまとまれば、指定の口座にお金が振り込まれます。手続き開始から入金までは、早ければ数ヶ月、裁判になれば半年〜1年ほどかかる場合もあります。

4. 知っておくべきリスクとデメリット

良いことばかりに見える過払い金請求ですが、返済中の方は特に注意が必要です。

借金返済中の場合は「ブラックリスト」に注意

まだ借金が残っている状態で請求を行い、戻ってきた過払い金で借金を完済できなかった場合、扱いは「任意整理」となります。

【専門用語解説:信用情報(ブラックリスト)】ローンやカードの契約・支払い状況を記録したデータのこと。ここに「任意整理」という記録が載る(=ブラックリストに載る)と、数年間は新しいローンやクレジットカードの審査が通りにくくなります。

ただし、「すでに完済している場合」や「過払い金で残りの借金がゼロになる場合」は、ブラックリストに載る心配はありません。

5. まとめ:まずは「自分の履歴」を知ることから

過払い金請求は、あなたの正当な権利です。

しかし、「時効(10年)」があるため、迷っている間に期限が切れてしまうのが一番もったいないことです。

- 自分に過払い金があるかわからない

- リスクが不安で一歩踏み出せない

そんな方は、まずは専門家に「取引履歴の確認」だけでも相談してみてください。今の生活をより良くするための大きなチャンスになるかもしれません。