「ギャンブルが原因の借金は、自己破産できないのでは?」

そう思い込み、一人で悩んでいませんか。

パチンコや競馬など、ちょっとしたきっかけで増えてしまうギャンブル借金。

しかし、原因がギャンブルでも、法律を使って借金を減らしたり、ゼロにできる可能性はあります。

この記事では、司法書士法人杉山事務所の杉山一穂先生の解説をもとに、ギャンブル借金を解決する3つの方法と、自己破産における注意点について分かりやすく解説します。

そもそも「ギャンブルの借金」は債務整理できる

結論から言うと、ギャンブルによる借金も「債務整理」の対象になります。

世間一般では「ギャンブル=浪費=救済されない」というイメージが強いですが、法律の実務現場では、再出発を目指す人に対して柔軟な対応が取られることが多いのです。

まずは、基本となる「債務整理」について確認しておきましょう。

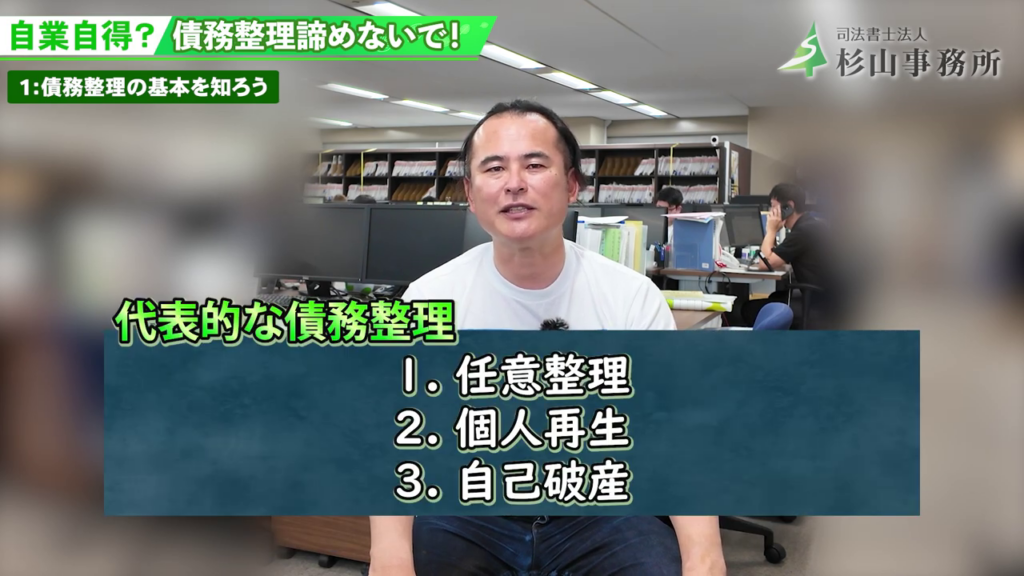

💡 専門用語解説:債務整理(さいむせいり)

借金の返済が苦しくなった人が、法律の力を借りて借金を減らしたり、支払いの猶予を持たせたりする手続きの総称です。主に「任意整理」「個人再生」「自己破産」の3種類があります。

では、具体的にどの方法を選べば良いのか、それぞれの特徴とギャンブル借金における注意点を見ていきましょう。

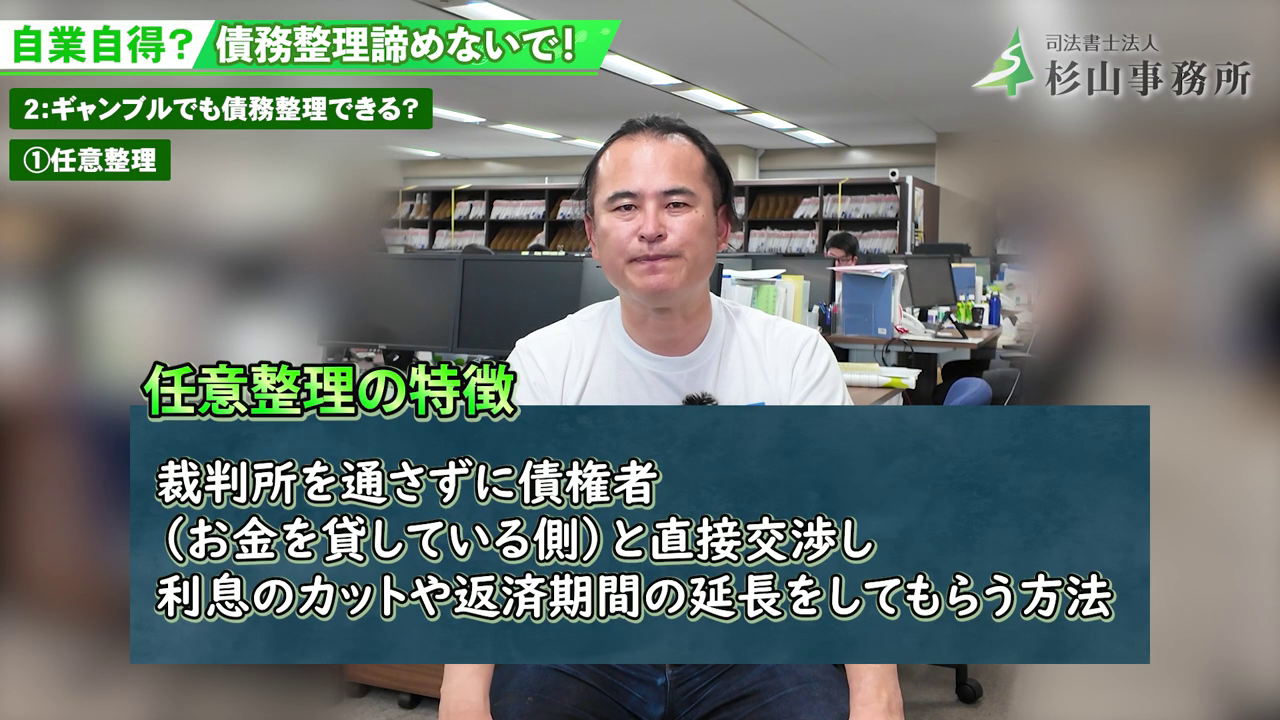

方法1:誰にもバレずに解決したいなら「任意整理」

任意整理(にんいせいり)は、裁判所を通さずに、司法書士や弁護士があなたに代わってカード会社などの債権者(お金を貸している側)と交渉する方法です。

どんな手続き?

- 将来の利息をカットできる(元金のみの返済にする)。

- 返済期間を3年〜5年に延ばし、毎月の返済額を減らせる。

- 家族や職場に知られずに手続きが進めやすい。

ギャンブル借金での注意点

金融機関によっては「借金の理由がギャンブルなら厳しい対応をする」というケースもあります。しかし、「元金(借りたお金そのもの)だけはしっかり返す」という誠意を見せることで、交渉に応じてくれるケースは少なくありません。

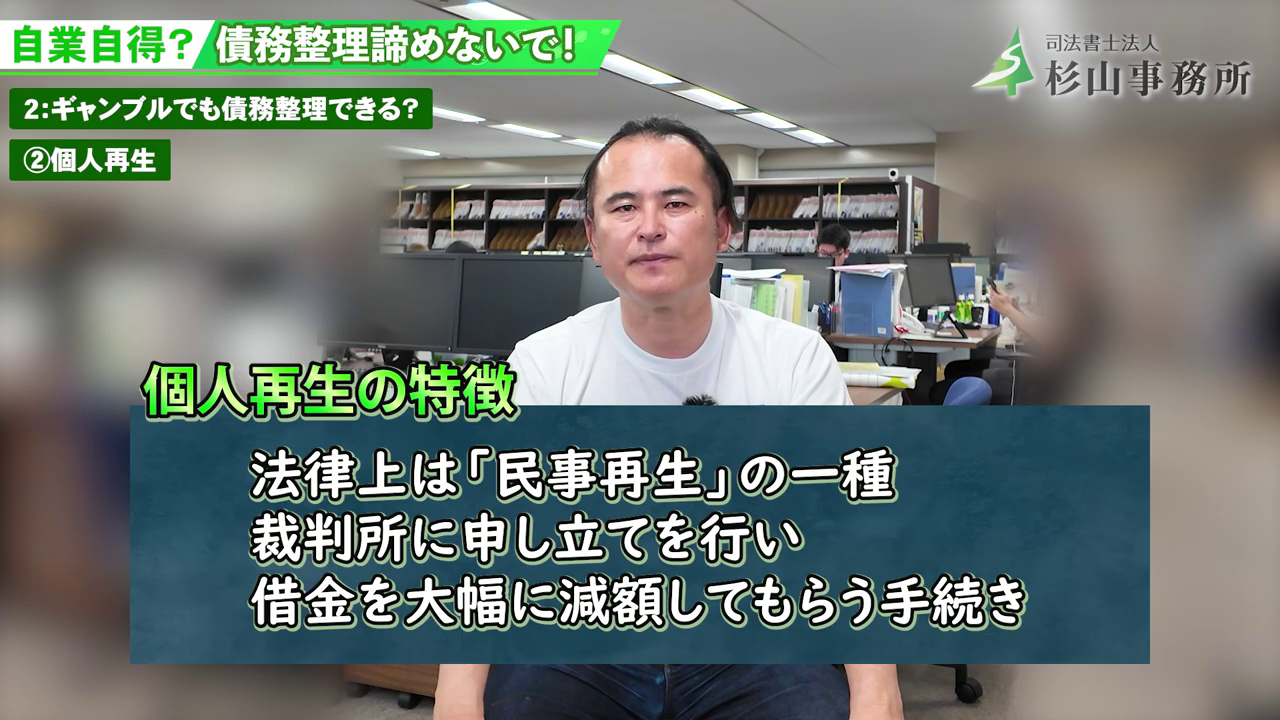

方法2:家を残して大幅減額するなら「個人再生」

個人再生(こじんさいせい)は、裁判所に申し立てを行い、借金を大幅に減額してもらう手続きです。

どんな手続き?

- 借金総額を最大で5分の1程度まで圧縮する。

- 減額された借金を原則3年で分割返済する。

- 住宅ローン特則を使えば、マイホームを手放さずに済む。

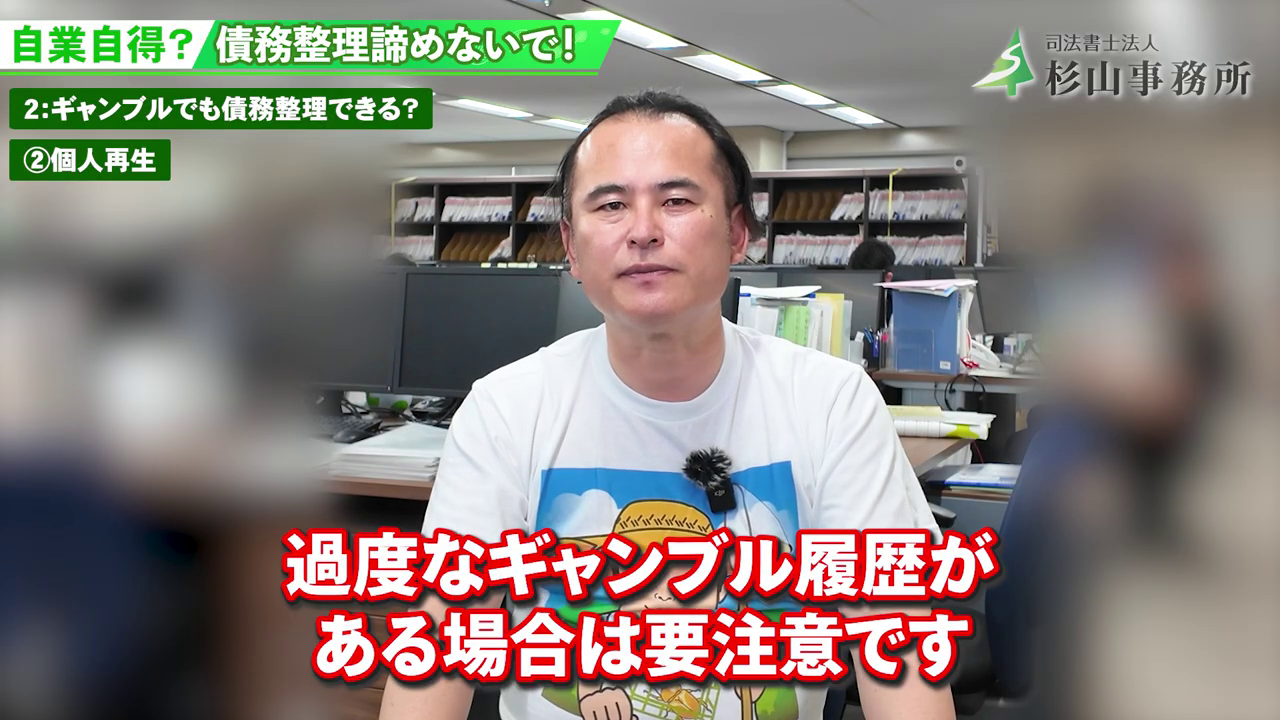

ギャンブル借金での注意点

ギャンブルが原因でも利用できますが、裁判所に「今後、継続して返済できる能力があるか」を厳しくチェックされます。また、あまりにもギャンブルへの依存度が高いと判断されると、認可が下りないリスクもあります。

💡 ポイント:再生計画の認可

裁判所が「この計画なら借金を返済していける」と認めてくれること。これが認められないと手続きは失敗に終わります。

方法3:借金をゼロにする「自己破産」の真実

一番気になるのが、借金をチャラにする自己破産(じこはさん)ではないでしょうか。「ギャンブルだと破産できない」という噂の真相を解説します。

「免責不許可事由」の壁

法律には、「浪費やギャンブルで作った借金は、原則として帳消し(免責)にしない」というルールがあります。これを免責不許可事由(めんせきふきょかじゆう)と呼びます。

これだけ聞くと「やっぱりダメだ」と思ってしまいますが、諦めるのは早いです。

救済措置:「裁量免責」とは?

実際の実務では、ギャンブルが原因であっても、裁判官の判断で特別に破産を認めてもらえるケースが多々あります。これを裁量免責(さいりょうめんせき)と言います。

💡 専門用語解説:裁量免責(さいりょうめんせき)

本来なら免責(借金の帳消し)が認められないケースでも、本人の反省の態度、借金の経緯、更生の可能性などを裁判官が総合的に考慮し、温情で免責を許可する制度のこと。

つまり、「正直に申告し、深く反省して、生活を立て直す意思がある」と裁判所に認めてもらえれば、ギャンブル借金でも自己破産できる可能性は十分にあるのです。

逆に、嘘をついたり財産を隠したりすると、この裁量免責は絶対に受けられません。

一人で悩まず、まずは専門家に相談を

ギャンブルによる借金問題は、「後ろめたさ」から誰にも相談できず、状況を悪化させてしまう人が後を絶ちません。

しかし、司法書士や弁護士といった専門家は、あなたの味方です。

- 今の収支状況ならどの手続きがベストか

- 裁判所にどう説明すれば認められやすいか

- 今後の生活再建をどうするか

これらをプロの視点でアドバイスしてくれます。

多くの事務所では無料相談を行っており、費用の分割払いに対応しているところも増えています。

「自業自得だ」と自分を責め続ける前に、まずは一歩踏み出して、専門家に相談してみてはいかがでしょうか。それが、借金のない平穏な生活を取り戻すための最短ルートです。