「借金の返済が苦しい…いよいよ自己破産しかないのかな?」

そう悩んでいるあなた、少し待ってください。実は、自己破産や任意整理だけが解決策ではありません。

特に「マイホームだけはどうしても残したい」「仕事の関係で自己破産による資格制限は困る」という方に知っていただきたいのが、「個人再生」という手続きです。

今回は、司法書士の杉山先生による解説動画をもとに、個人再生の仕組みからメリット・デメリット、具体的な手続きの流れまでを分かりやすく解説します。

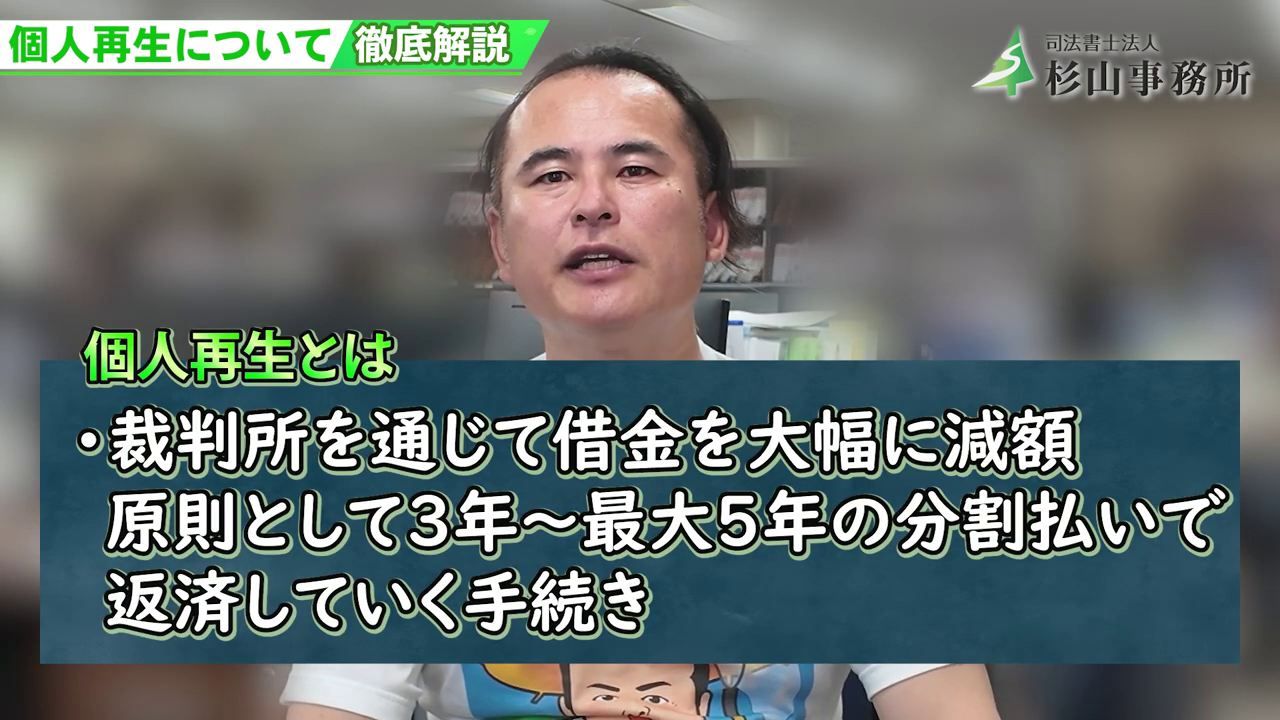

個人再生とは?

まずはじめに、個人再生という制度について一言で説明します。

個人再生とは、裁判所を通じて借金を大幅に減額し、原則として3年から最大5年の分割払いで返済していく手続きのことです。

借金の総額や収入、財産状況によって異なりますが、借金を大きく圧縮できる可能性があります。例えば、数百万円単位の借金があったとしても、分割返済する金額を何割にも抑えられるケースがあるのです。

最大の特徴:マイホームを残せる「住宅ローン特則」

個人再生の最大の特徴は、「マイホームを手放さずに済む可能性が高い」という点です。

これは「住宅ローン特則」という制度を利用できるためです。通常、自己破産を選択すると、多くの場合マイホームは処分されてしまいます。しかし、個人再生であれば以下のことが可能になります。

- 住宅ローン: 従来どおり支払い続けることで家を守る

- その他の借金: 大幅に減額して分割払いにする

自宅を維持しながら生活を再建する道筋を立てやすいため、生活の基盤を変えたくない方にとって非常に有効な手段と言えます。

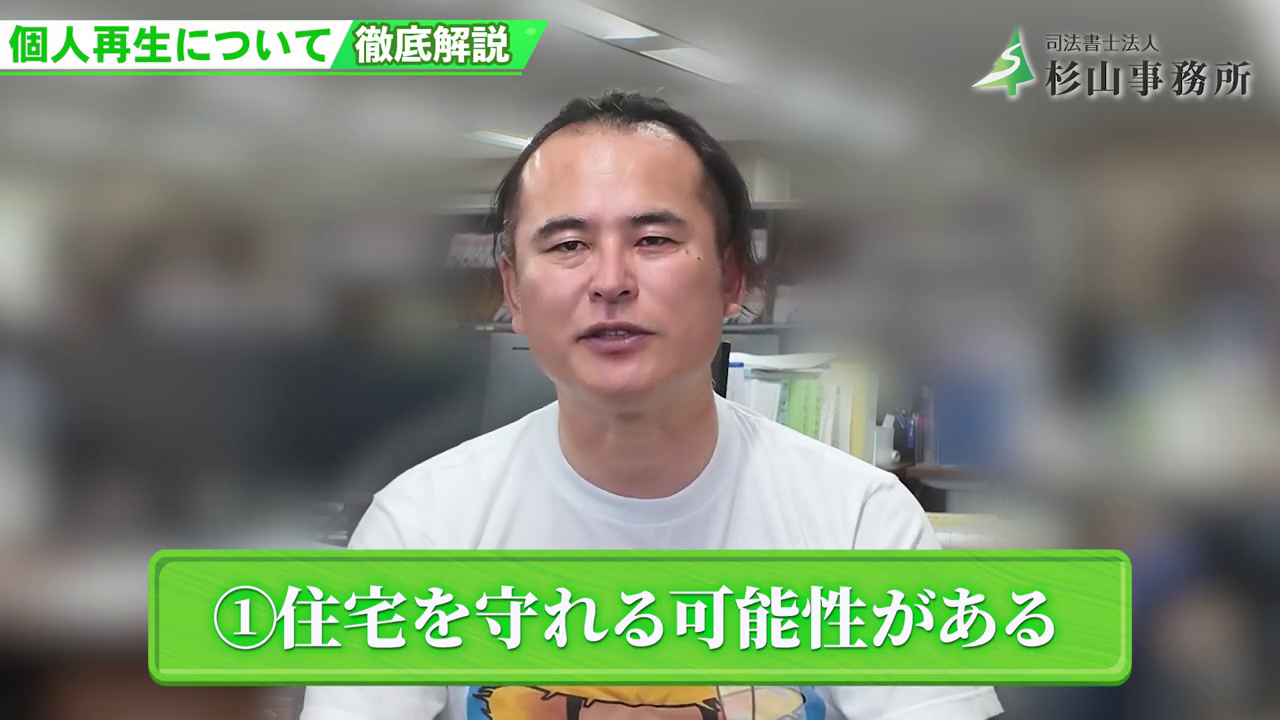

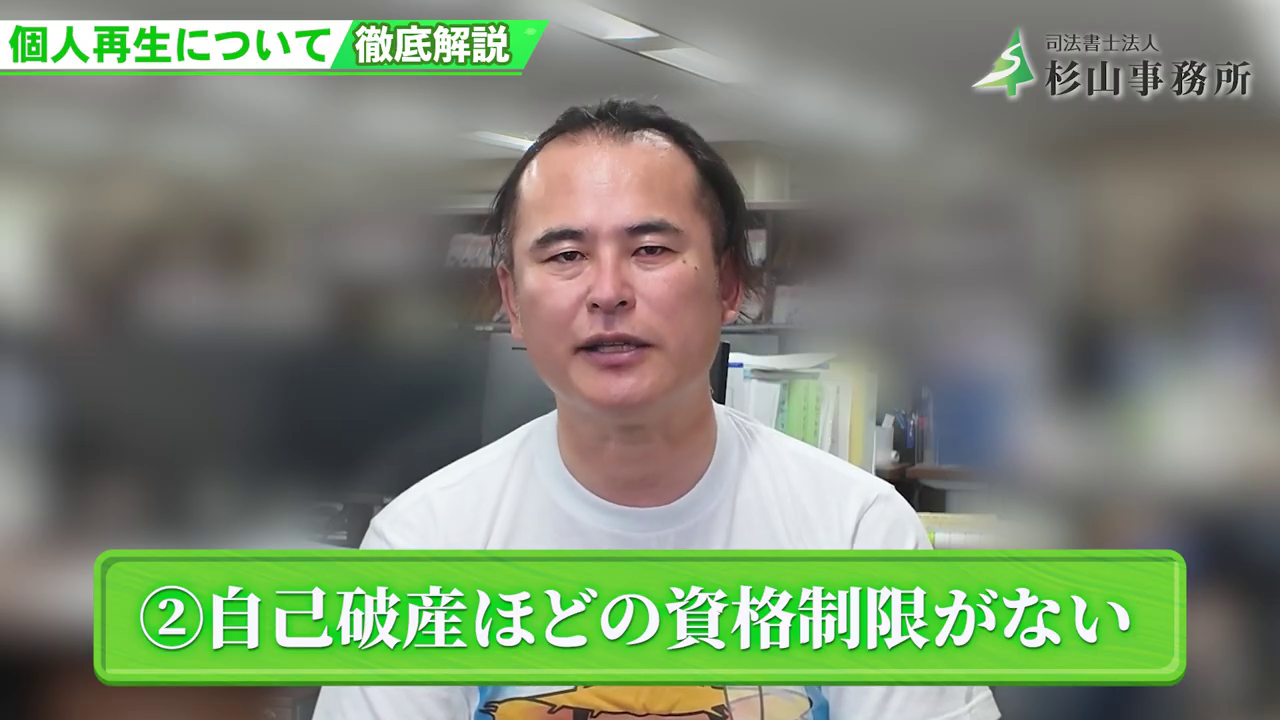

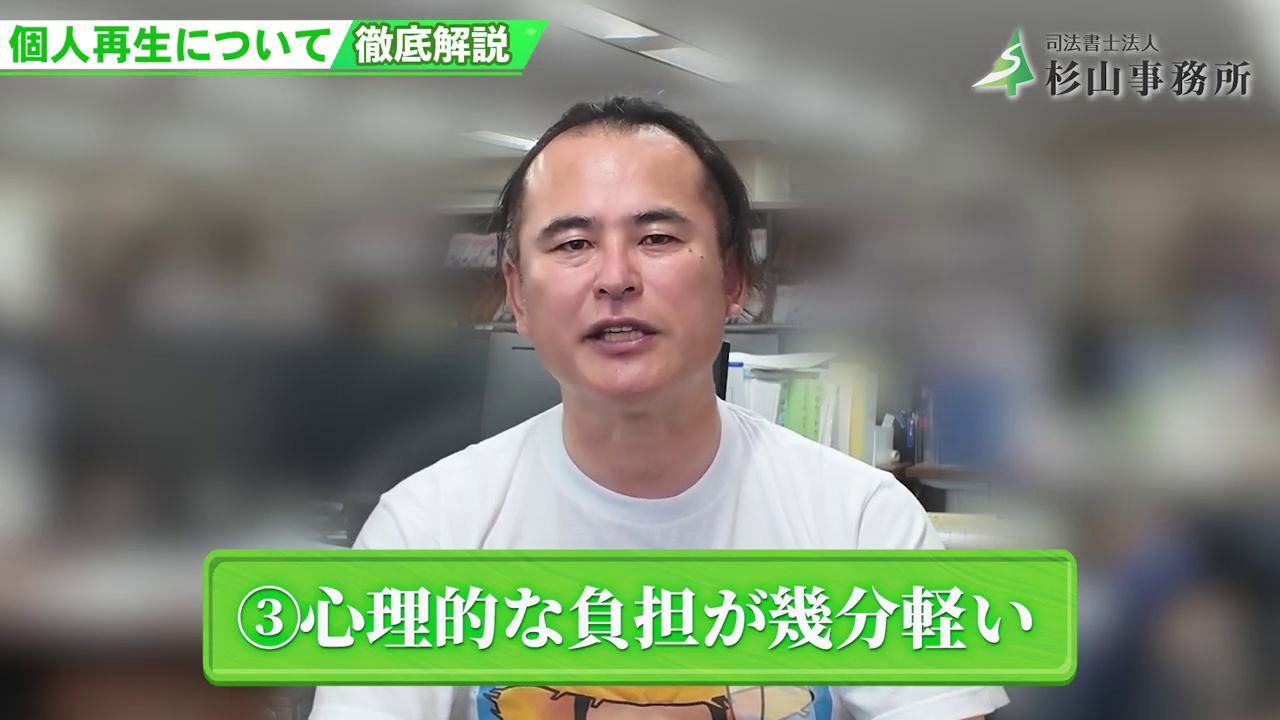

個人再生の3つのメリット

自己破産や任意整理と比較して、個人再生にはどのようなメリットがあるのでしょうか。具体的に3つのポイントを挙げます。

1. 住宅を守れる可能性がある

前述の通り、住宅ローン特則を利用することで、住宅ローンを払いながらその他の借金を整理できます。「生活の土台となる家は絶対に残したい」という方には、最も魅力的な手続きです。

2. 自己破産のような「資格制限」がない

自己破産を選択すると、手続き期間中に士業や金融関連など、特定の職種に就けなくなる「資格制限」が発生します。しかし、個人再生ではこのような制限を受けるリスクが非常に低いため、今の仕事を続けながら借金を整理できます。

3. 心理的な負担が比較的軽い

「破産」という言葉に抵抗がある方にとって、「再生」という言葉通り「人生をやり直す」という前向きなイメージが強いのも特徴です。精神的なストレスが和らぐという声も多く聞かれます。

知っておくべきデメリットとリスク

もちろん、メリットばかりではありません。手続きを検討する上で、以下のデメリットもしっかり理解しておく必要があります。

1.ブラックリスト(信用情報)への登録

いわゆる信用情報機関に事故情報が登録されます。一定期間(5〜10年程度)は新たなローンを組んだり、クレジットカードを作ったりすることがほぼ不可能になります。これは自己破産や任意整理と同様です。

2.手続きが複雑で時間がかかる

自己破産や任意整理に比べ、裁判所への申し立てに必要な書類が多く、準備に時間や費用がかかります。

3.返済を継続できないと元に戻るリスク

認可された再生計画通りに返済を続けないと、計画が取り消されてしまう可能性があります。その場合、せっかく減額された借金が元の額に戻ってしまうため、最後まで支払い続けられる安定した収入が不可欠です。

【Q&A】個人再生に関するよくある質問

ここでは、個人再生についてよく寄せられる3つの疑問にお答えします。

Q1. 収入が安定しない場合でも利用できますか?

A. 継続的な収入が見込めれば可能です。

基本的には「毎月安定して返済を続けられること」が前提です。しかし、正社員でなくても「一定額のアルバイト・パート収入」や「年金」などで継続性があると認められれば、利用できる可能性は十分にあります。

Q2. 借金はどれくらい減額されますか?

A. 借金総額によりますが、大幅な圧縮が期待できます。

個々の事情によりますが、大まかな目安は以下の通りです。

- 100万円未満の借金: 基本的に減額の対象外

- それ以上の借金: 合計額に応じて大きく減額可能

例えば、借金総額が500万円の場合、最低弁済額が100万円程度まで圧縮され、残りの400万円が免除されるケースもあります。(※最終的な判断は裁判所が行います)

Q3. 自己破産との決定的な違いは何ですか?

A. 「借金の支払い義務」と「資産の処分」の違いです。

| 項目 | 自己破産 | 個人再生 |

| 借金の返済 | 全面的に免除(ゼロになる) | 大幅に減額して分割返済 |

| 資産(家など) | 失うリスクが高い | 残せる可能性が高い |

| 職業制限 | あり | なし(ほぼない) |

個人再生の手続きの流れ

最後に、個人再生を行う際の大まかなステップを確認しておきましょう。

- 専門家への相談

弁護士や司法書士に相談し、収入、資産、借金の状況を整理します。 - 裁判所への申し立て

裁判所に個人再生の申し立てを行い、「再生計画案」を提出します。 - 認可・返済開始

計画案が裁判所に認可されたら、決められた期間(3〜5年)で返済を開始します。 - 借金の免除

計画通りに完済すれば、残りの借金は免除されます。

手続き全体にかかる期間は、書類集めから裁判所の審査、債権者とのやり取りを含めると、半年から1年程度かかることが一般的です。

まとめ

個人再生は、借金を大幅に減らしながらも、大切なマイホームを守り、仕事への影響も抑えられる可能性がある非常に有効な制度です。

「家を残したい」「今の仕事を続けたい」という希望がある方は、自己破産を決断する前に、一度専門家に相談してみることを強くおすすめします。

借金問題は一人で抱え込まず、プロの力を借りて生活再建への第一歩を踏み出しましょう。