「借金から逃れるには、自己破産しかないのでは…?」

今まさに返済に追われ、そんなふうに思い詰めていませんか?

しかし実際には、借金の額によって最適な対処法は変わります。

自己破産しなくても済むケースで破産を選んでしまうと、

本来守れるはずだった大切な財産まで手放してしまう可能性もあるのです。

この動画をご覧の方の中にも、「借金をどうにかしたい」と悩んでいる方がいらっしゃると思います。

まずは、今の借金額と収入を照らし合わせて、自分に合った解決方法を見つけましょう。

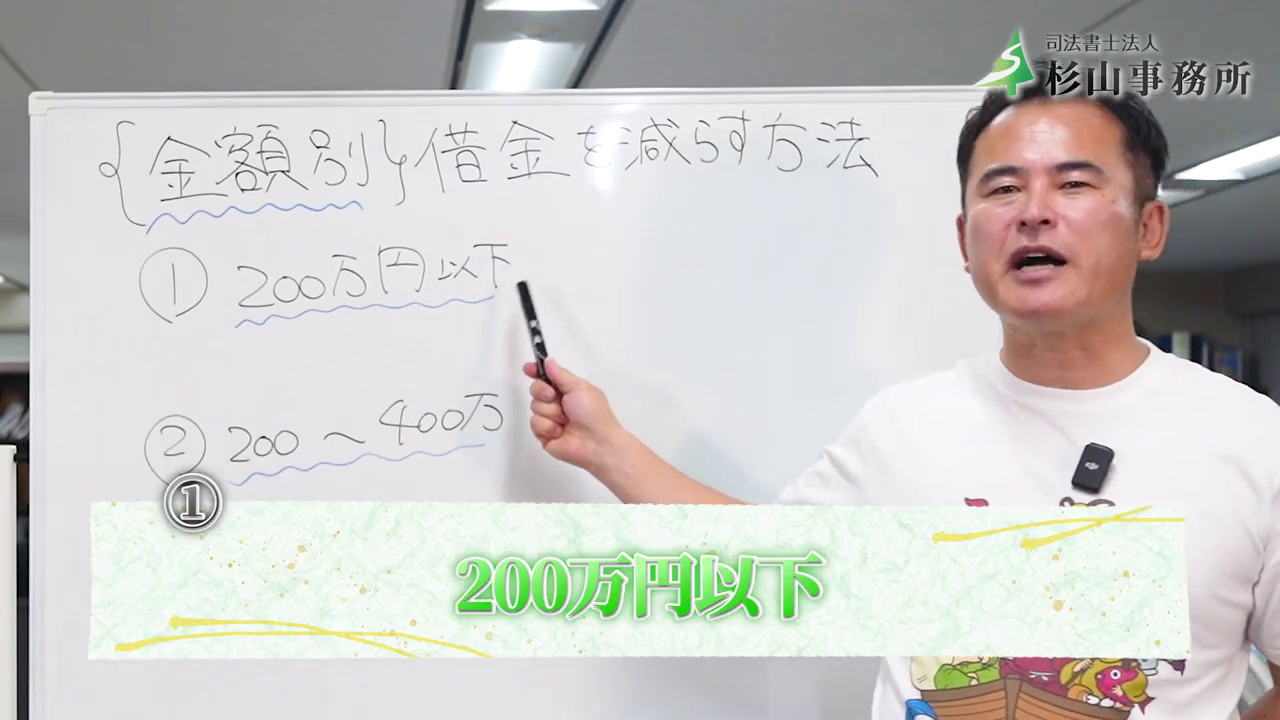

今回は、以下の3つの借金額に分けて、取るべき対応をわかりやすく解説していきます。

- 200万円以下の場合

- 200万〜400万円の場合

- 400万円以上の場合

あなたの状況に近いパートを参考にしながら、ぜひ最後までご覧ください。

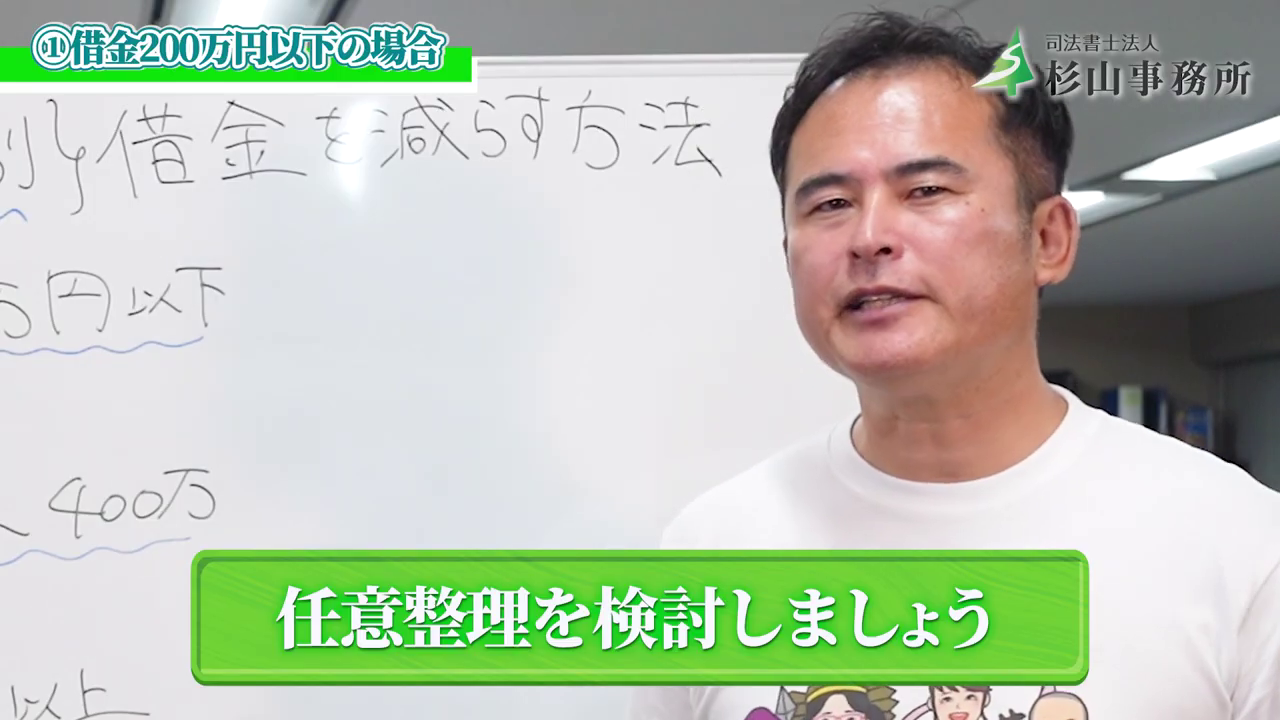

【借金200万円以下の場合】

借金が200万円以下の場合、収入がある程度ある方であれば、まずは自己破産を選ばず返済を目指すのが基本です。

このレベルの借金は、生活を見直せば十分に返済できる可能性があります。

家計の見直しと収入アップで乗り切れるケースも

たとえば、収入があるのに借金してしまったという方の多くは、無駄な出費や浪費が原因になっているケースが目立ちます。

まずは家計簿をつけて支出を整理し、必要に応じて節約を始めましょう。

また、副業を始めて収入を増やすことも、現実的な解決策となります。

収入が少ない場合は「任意整理」も検討を

ただし、以下のような方は注意が必要です。

- 派遣やアルバイトで収入が安定しない

- 生活費がギリギリで毎月赤字

- 病気などで働けない状況が続いている

こういった場合、無理に返済を続けるよりも、「任意整理」という手続きで負担を軽くすることを検討すべきです。

任意整理とは、司法書士や弁護士が貸金業者と交渉して、借金の元本だけを分割返済する形に変えてもらう手続きです。

この手続きによって、将来の利息はカットされるのが一般的です。

たとえば100万円の借金がある場合:

任意整理後:100万円 ÷ 60ヶ月(5年)= 月々約1万7,000円の返済

無理のない返済計画が立てられます。

任意整理のデメリットにも注意

信用情報機関、いわゆる「ブラックリスト」に約5年間登録されるため、その間は以下のような制限がかかります。

- クレジットカードの新規作成ができない

- ローンや借入が難しくなる

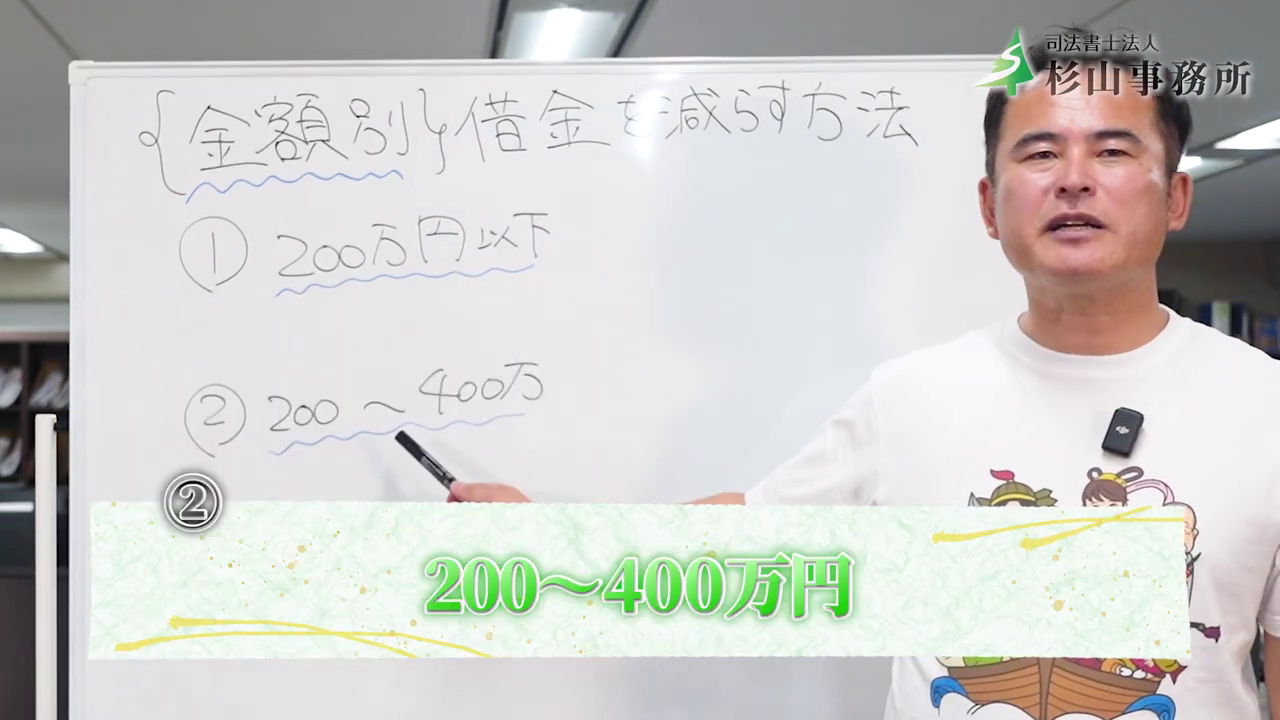

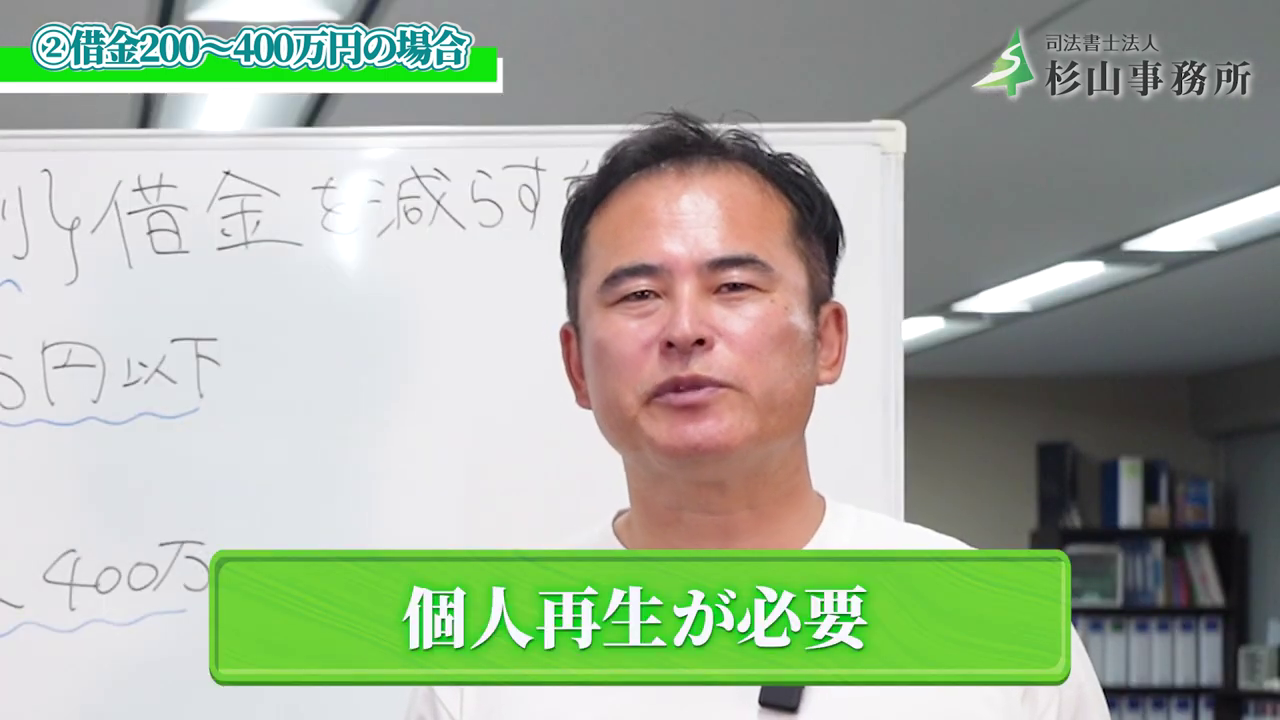

【借金200~400万円の場合】

この金額帯になると、利息の負担が非常に重くなってきます。

例えば、借金300万円で年利15%の場合、1年間で約45万円もの利息が発生します。

そのまま返済を続けると、最終的な返済総額は500万円近くに達してしまう可能性も。

このような場合には、「任意整理」という方法で、将来の利息をカットすることができます。

元金300万円をそのまま60回払い(5年)で返済すると、月々5万円の支払いになりますが、これはかなり家計を圧迫する金額です。

月々の返済が厳しい場合は「個人再生」を検討

どうしても月々の返済が難しいという場合には、「個人再生」という制度を利用することで、さらに返済負担を軽くすることができます。

個人再生とは、裁判所に申し立てを行い、借金を大幅に減額してもらう手続きです。

借金の総額を1/5〜1/10程度に減額でき、最低弁済額は100万円とされています。

【例】借金300万円の場合

→ 個人再生で100万円まで減額

→ それを3年(最長5年)で分割返済する仕組み

任意整理よりも減額の幅が大きいというメリットがあり、

さらに、自己破産と異なり家や車などの財産を残せる可能性もあります。

個人再生のデメリット

ただし、以下のようなデメリットもあるため注意が必要です。

- 所有する財産(車など)の価値によっては、返済額が増える場合がある

- 継続した収入がないと利用できない

- 信用情報に約5年間登録され、クレジットカードやローンの利用が制限される

【 借金400万円以上の場合】

借金が400万円を超えると、利息だけで生活が圧迫されるようになります。

ただし、一定の収入があれば「個人再生」も利用可能です。

たとえば、借金が600万円ある場合でも、個人再生を申し立てると支払総額を120万円にまで減額できる可能性があります。

それを3年(36回)で返済すれば、月々の支払いは約3.3万円。これなら現実的に返済できる方も多いでしょう。

個人再生を利用するには、収入の安定が必要

ただし、個人再生を利用するには「継続的な収入」が条件です。

パートやアルバイトでも構いませんが、収入が少ない、または不安定な場合は個人再生が認められない可能性があります。

その場合は、「自己破産」を検討しましょう。

自己破産とは、借金の返済が困難になったときに、裁判所を通じて借金の支払い義務を免除してもらう手続きです。

自己破産のデメリット

- 信用情報(いわゆるブラックリスト)に約5〜10年登録される

- 自宅や車など、一定額以上の財産は原則手放す必要がある

- クレジットカードの新規発行やローンの利用が制限される

とはいえ、「人生が終わる」といったことはありません。

「自己破産=人生終了」と思われがちですが、それは大きな誤解です。

たとえば:

実際、携帯電話の利用も可能ですし、警備員など一部の職業を除けば、自己破産を理由に職を失うこともありません。

自己破産は、借金の悩みから解放され、人生を再スタートするための制度です。

借金で追い詰められても、人生をあきらめる必要はありません。

まずは一人で抱え込まず、司法書士や弁護士など専門家に相談することから始めてみてください。

【本日のまとめ】

今回は、借金の額に応じた適切な対処法についてお伝えしました。

大切なのは、借金の額や収入状況に合った方法を選ぶこと。間違った手続きを選んでしまうと、不要な不利益を被る可能性もあります。

「自分にはどの方法が合っているのか分からない…」という方は、ぜひ一度杉山事務所にご相談ください。あなたの状況を丁寧にお聞きし、最善の解決策をご提案いたします。

借金問題は、一人で抱え込まず、専門家と一緒に乗り越えていきましょう。