「借金の返済が苦しい…もう自己破産しかないかもしれない…」

この記事をお読みの方の中には、自己破産を検討している方もいらっしゃるかもしれません。実は、自己破産の手続きを始める前や手続きの最中に、法律で禁止されている行為があることをご存知でしょうか?

もしこれらの行為をしてしまうと、最悪の場合、自己破産が認められないおそれがあります。

自己破産を少しでも考えている方は、ぜひ最後までお読みください。

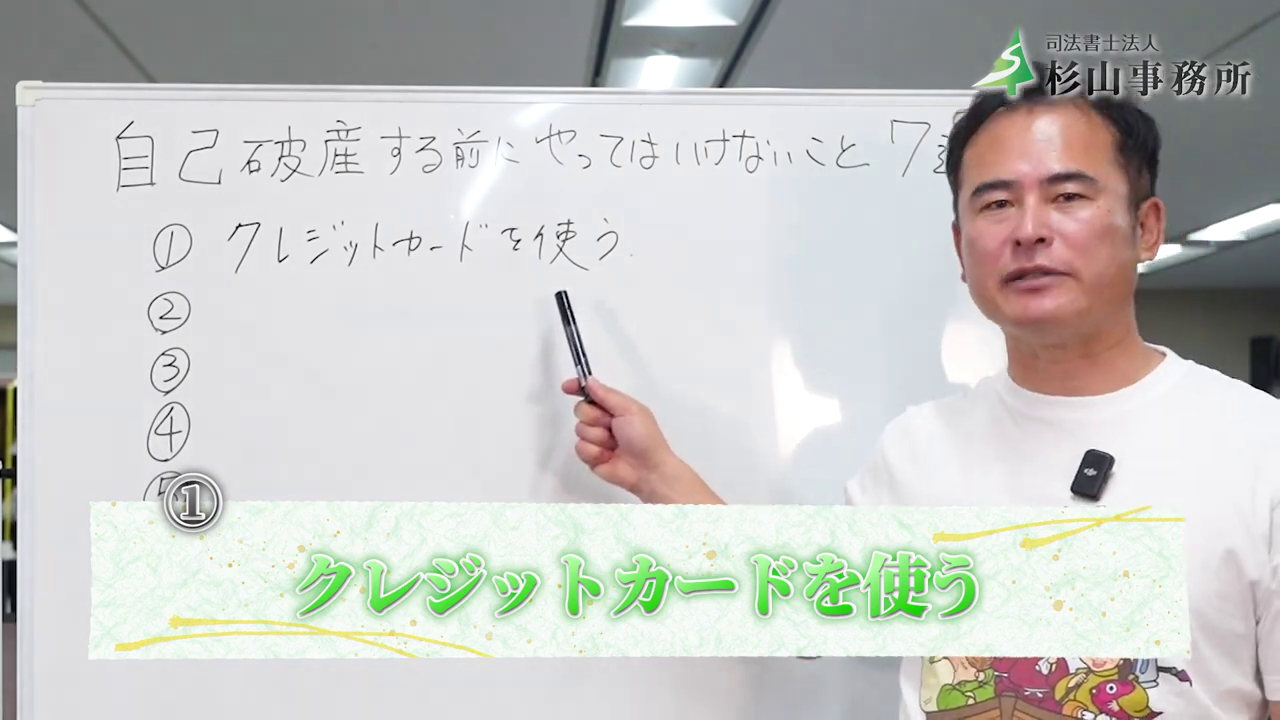

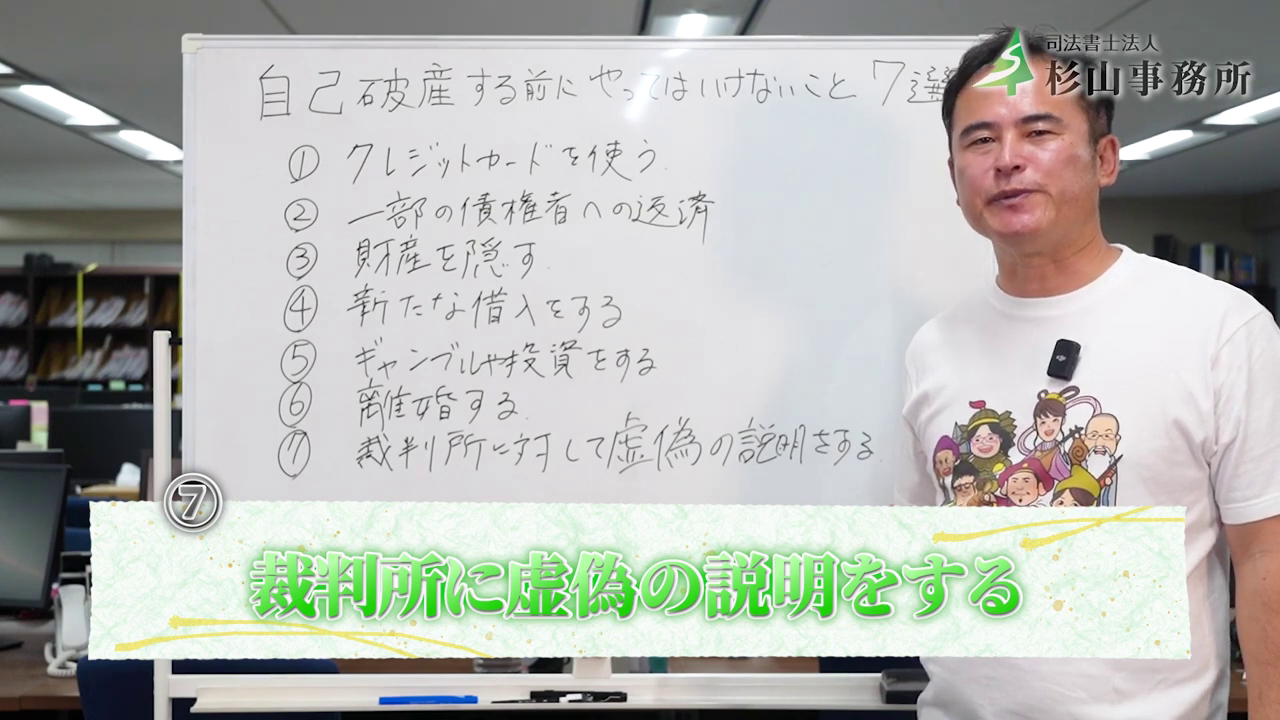

【自己破産する前にやってはいけないこと7選】

それでは、具体的に説明します。

クレジットカードを使う

自己破産の手続きを考え始めたら、クレジットカードやキャリア決済、後払いアプリなどの「後払い」サービスは一切利用してはいけません。

なぜNGなのか? 後払いは実質的に「新たな借金」と同じです。自己破産で返済を免れるつもりでお金を借りる行為は、破産法で定められた『免責不許可事由』(※)に該当し、借金が免除されなくなるおそれがあります。

(※)免責不許可事由…自己破産をしても借金がゼロにならない原因となる、法律で定められたNG行為。

【要注意】不注意で陥りやすいケース

- 公共料金や携帯電話料金のカード払い

- Amazonやネット通販でのカード決済

- 継続中のサブスクリプションサービス(動画配信、アプリ課金など)

特に、自動で引き落とされる設定にしているものは忘れがちです。自己破産を依頼する前に、すべての支払方法を見直し、解約や変更手続きを済ませておきましょう。

どうしてもネット決済などが必要な場合は、以下の方法を利用しましょう。

- デビットカード(銀行口座から即時引き落とし)

- プリペイド式の電子マネー(Suica、PayPayなど事前にチャージして使うタイプ)

これらは借金にはあたらないため、問題なく利用できます。

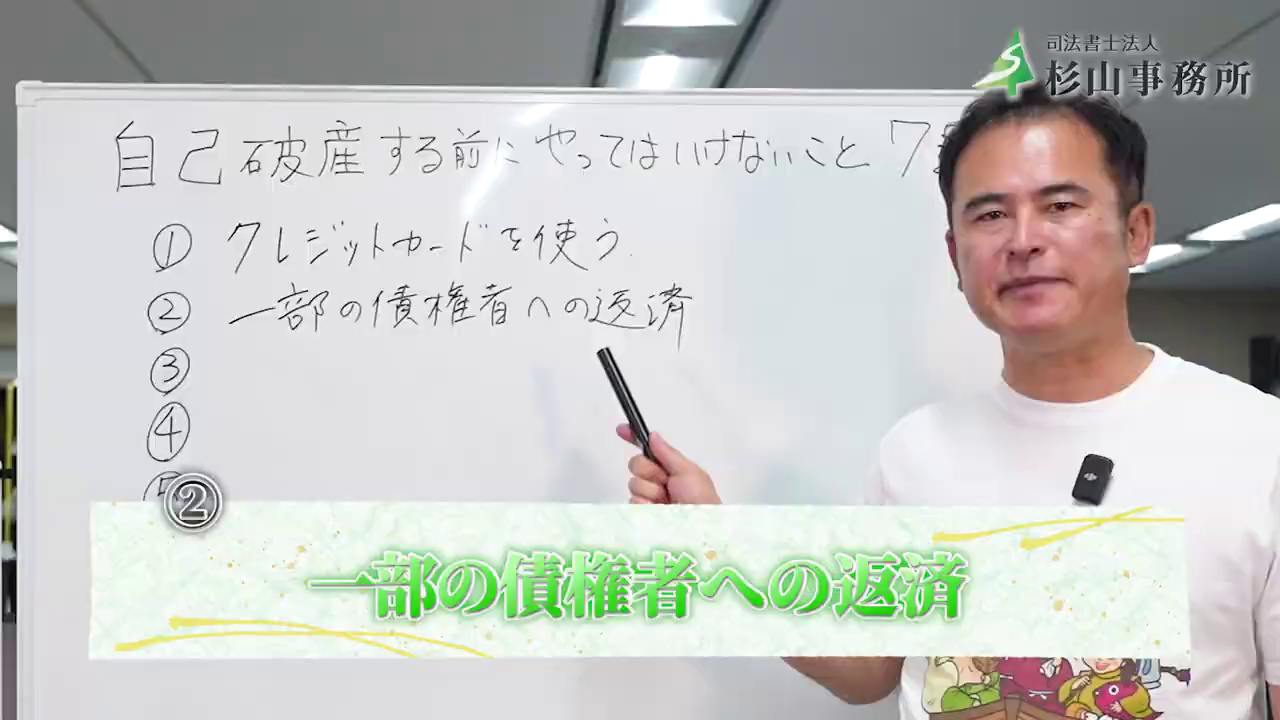

一部の債権者への返済

親しい友達や家族からお金を借りている場合、自己破産前に優先的に返済したいというお気持ちは理解できますが、これも決して行ってはならない行為です。

なぜNGなのか?

それは、破産法で「債権者平等の原則」(※)という大切なルールが定められているからです。

そのため、一部の債権者だけに返済をする行為は、偏った弁済にあたり、自己破産が認められなくなる可能性が高いです。

(※)債権者平等の原則…「お金を貸してくれた人(債権者)全員を、えこひいきせず平等に扱わなければならない」というルール。

さらに、返済を受けた相手も、後から破産管財人(※)から「そのお金を返しなさい」と請求される可能性があり、かえって迷惑をかけることにもなりかねません。

(※)破産管財人…裁判所によって選任される弁護士のことです。破産する人の財産を調査・管理し、すべての債権者へ公平に分配する役割を担っており、そのために非常に強い調査権限を持っている。

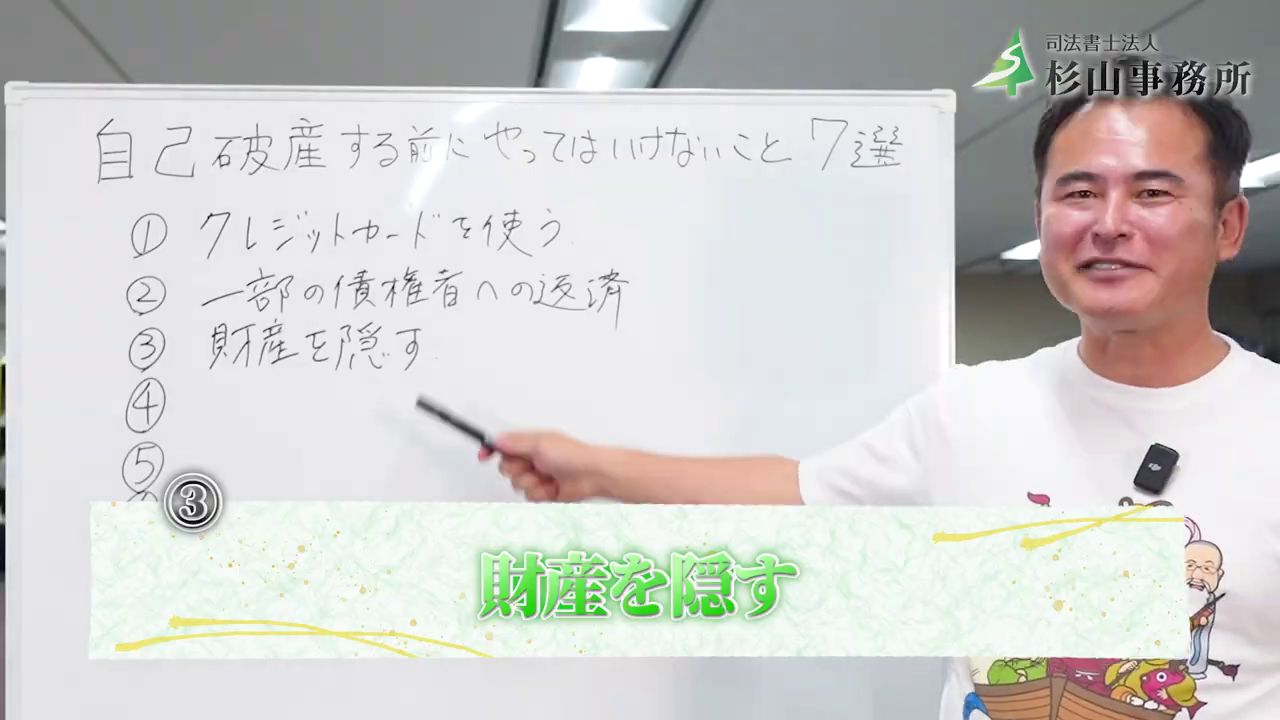

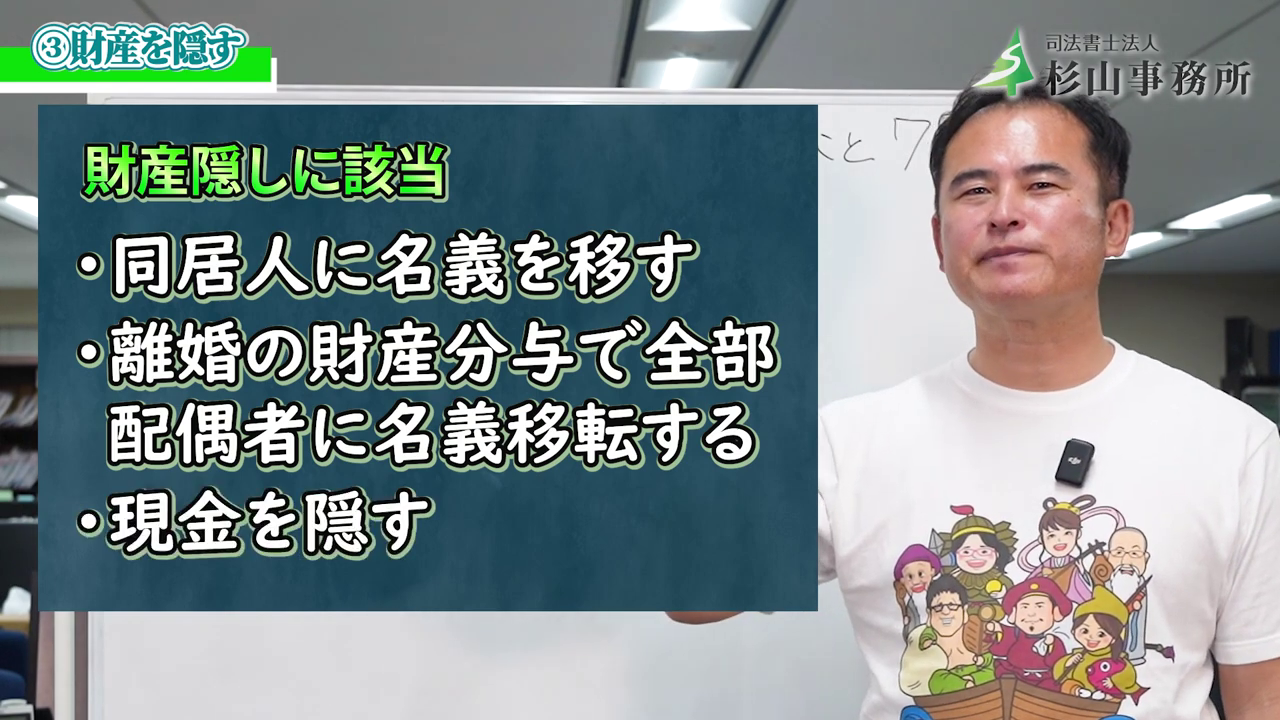

財産を隠す

自己破産の申し立てをする申立人(破産する人)は、自身が持つ全ての財産をリストアップした「財産目録」に記載し、裁判所に提出しなければなりません。

しかし、破産後の生活を心配し、少しでも多くの財産を残そうと財産を隠そうと考える人がいるのも事実です。これは最も危険な行為の一つと言えます。

なぜNGなのか? 財産隠しは、破産法で明確に禁止されている行為であり、悪質と判断されると「詐欺破産罪」(※)という犯罪に問われるおそれがあります。

(※)詐欺破産罪…借金を帳消しにしてもらうために、財産を隠したり、わざと壊したり、借金の額を偽ったりするなど、債権者をだます悪質な行為に対する刑事罰。

財産隠しに該当するのは以下のような場合:

- 預貯金や不動産、自動車などの名義を家族や知人に変更する

- 離婚に伴う財産分与を装い、不相当に多くの財産を配偶者に渡す

- 現金を隠す

悪質と判断されると、自己破産できないばかりか、詐欺破産罪として10年以下の懲役または1,000万円以下の罰金が科されるおそれもあります。

財産隠しをしても、破産管財人の調査によってそのほとんどが発覚します。正直に申告することが何より大切です。

疑われる行為は決して行わないでください。

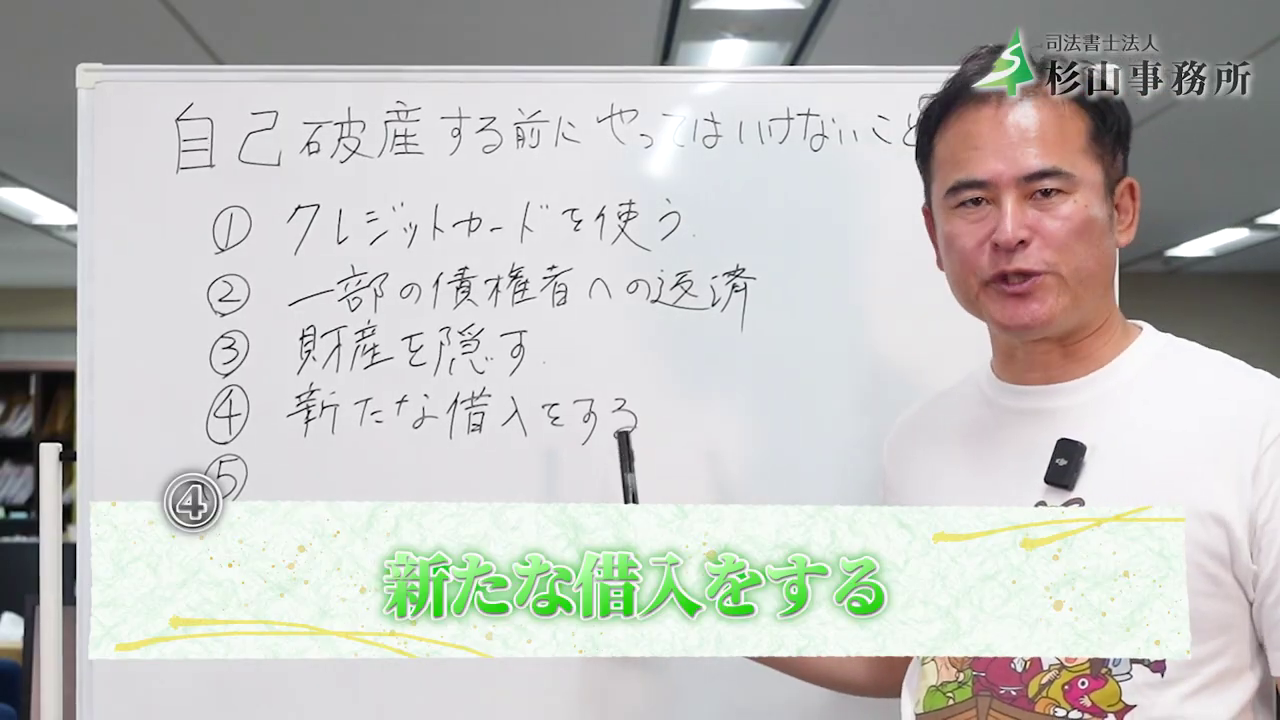

新たな借入をする

クレジットカードなどの後払いがNGであることと同様に、消費者金融や銀行からのキャッシングやローンといった、より直接的な借入れも絶対にやめてください。

自己破産で借金を帳消しにしてもらうつもりで新たに借金をすると、「返済する意思のない悪質な借り入れ」とみなされ、免責が認められないだけでなく、詐欺罪に問われるおそれもあります。

親や親戚など、個人間の貸し借りも避けるべきです。

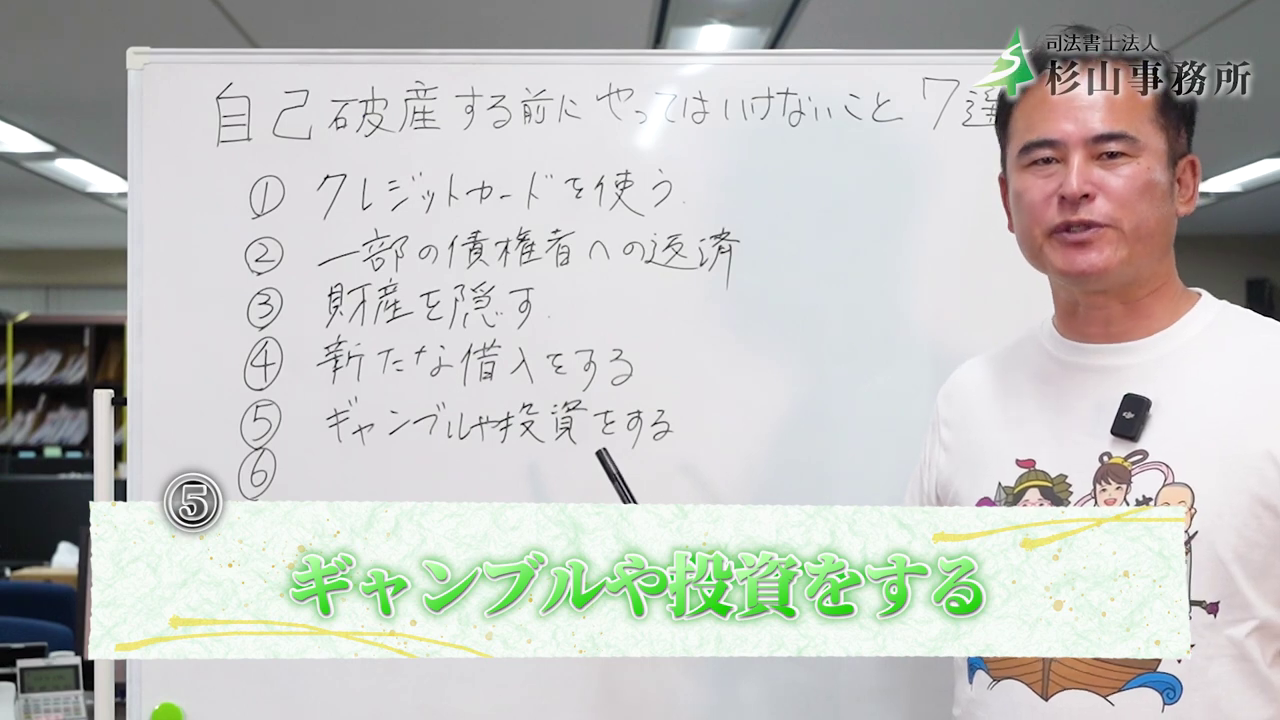

ギャンブルや投資をする

なぜNGなのか? 競馬やパチンコなどのギャンブル、FXや仮想通貨などの投資は、それ自体が破産の原因として免責不許可事由に該当する場合があります。

それに加えて、自己破産を考え始めてから、あるいは手続き中にこれらの行為で財産を減らすことは、更生の意欲がないと判断され、免責が極めて認められにくくなります。

自己破産手続き中には、家計収支表(家計簿のようなもの)を裁判所に1円単位で提出する必要があるので、お金の使い道をごまかすことはできません。使途不明金が出れば免責(借金の免除)にも影響を与えます。

特にギャンブルなどが理由で自己破産をする場合、「ギャンブルから足を洗い、真摯に更生する」という姿勢を裁判所に示すことで、初めて免責が許可される道が開けます。

誠意を見せることが大切です。

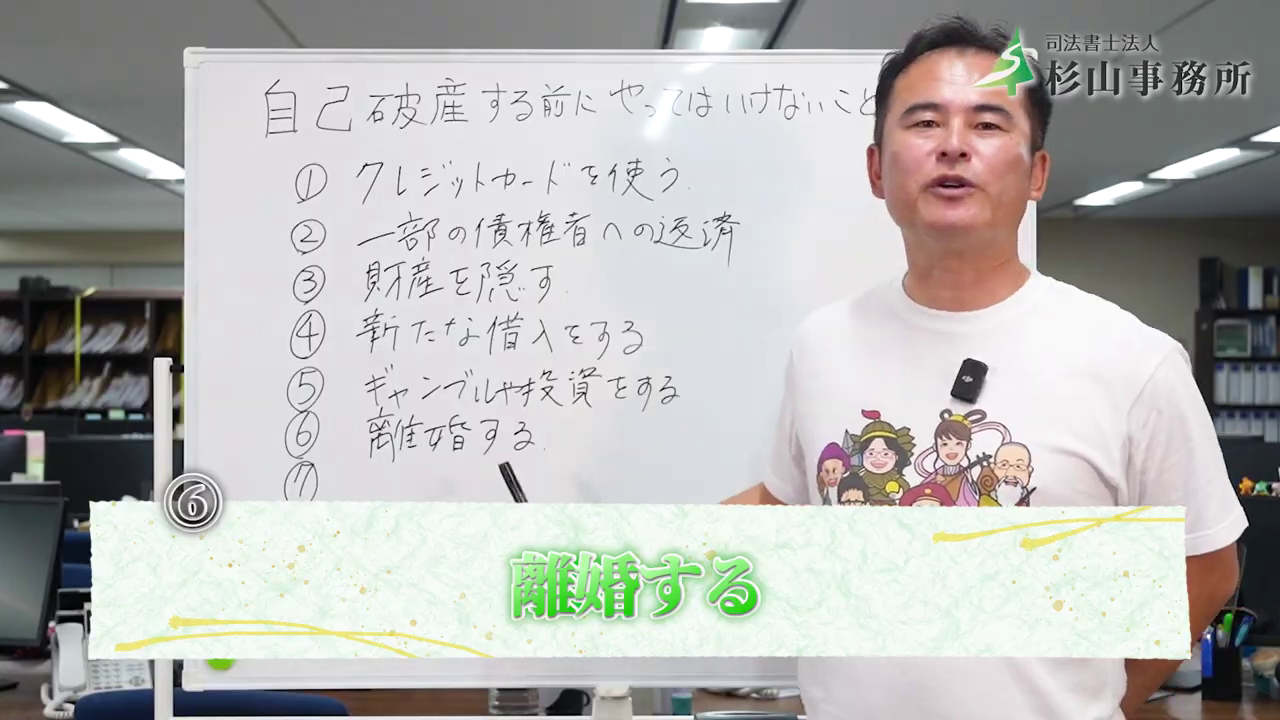

離婚する

すぐにでも離婚すべき理由があれば別ですが、自己破産申請中に離婚することは避けるべきです。

なぜNGなのか? 財産隠しの一環として、離婚に伴う財産分与を装ったのではないかと、裁判所や破産管財人に疑われてしまうからです。

どうしても離婚する必要がある場合は、自己判断で進めず、まずは依頼する弁護士などの専門家に相談し、適切なタイミングを確認してください。

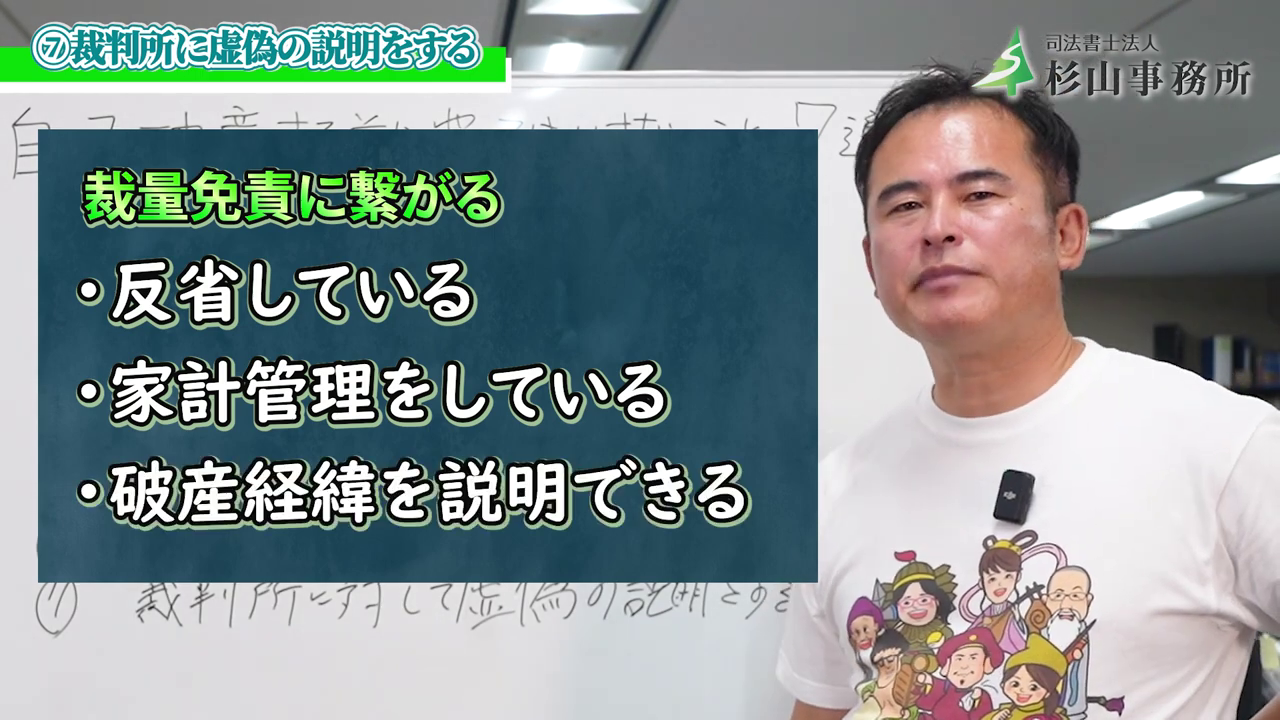

裁判所に虚偽の説明をする

これまで解説してきたことの総まとめとも言えますが、裁判所に対して嘘をつくことは絶対にやめてください。

破産手続きでは正直に事実を伝えて、反省していることを示すのが最も重要です。

仮に免責不許可事由に該当してしまった場合でも、裁判官の裁量により、裁量免責(※)が認められることがあります。

(※)裁量免責…本来は免責不許可事由に該当する行為があっても、裁判官が「反省の度合い」や「更生の意欲」などを総合的に判断(裁量)して、特別に免責を許可する制度。

裁量免責を得るためには、次のような姿勢が重要です。

- 深く反省している態度を示すこと

- 家計簿をつけるなど、家計を誠実に管理していること

- 破産に至った経緯を包み隠さず説明すること

これらの姿勢を示すことで、免責が許可される可能性が高まります。

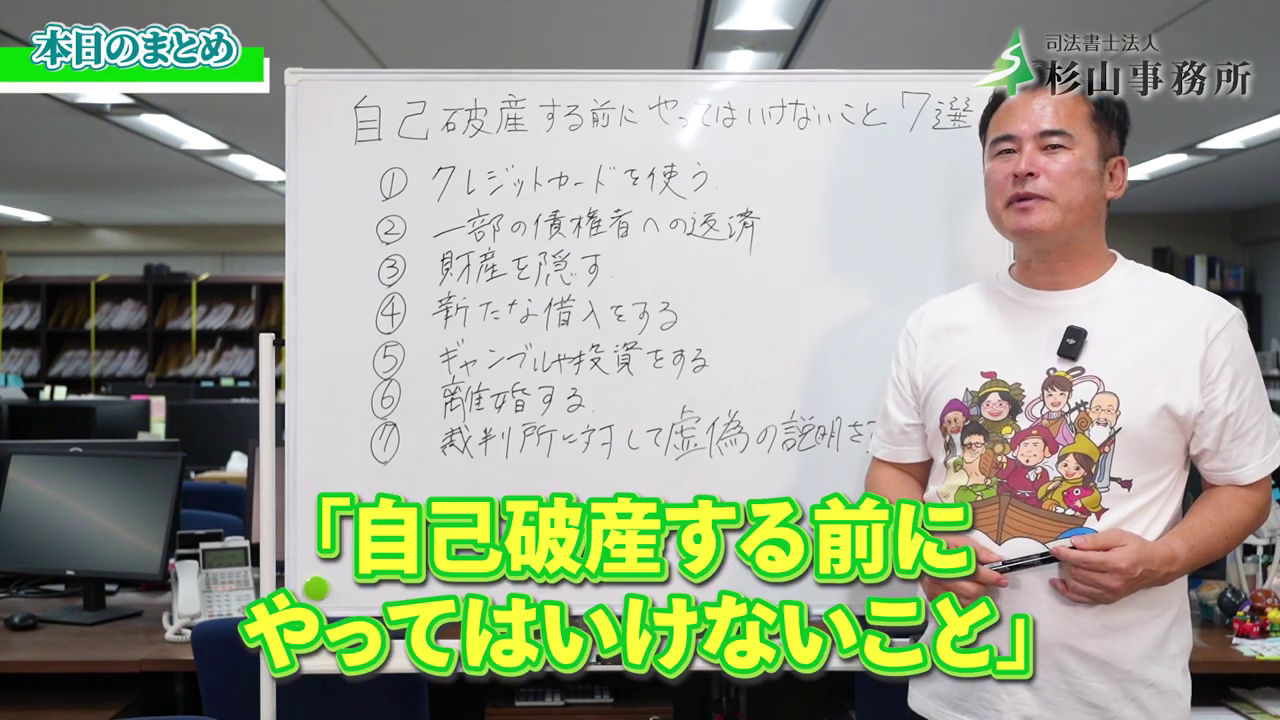

【本日のまとめ】

自己破産する前にやってはいけないこと

- クレジットカードを使う

- 一部の債権者への返済

- 財産を隠す

- 新たな借入をする

- ギャンブルや投資をする

- 離婚をする

- 裁判所に虚偽の説明をする

もし少しでも不安なことや分からないことがあれば、一人で悩まず、私たち杉山事務所にご相談ください。あなたの再出発を全力でサポートします。