「うちはお金持ちじゃないから、相続対策なんて関係ないわ」

「ネットで調べて自分で対策したから万全だ」

もし、あなたがそう思っているなら、少しだけこの記事にお付き合いください。

実は、その思い込みが、後々の大きなトラブルや家族関係の崩壊に繋がってしまうかもしれません。

これまで数多くのご相談を受ける中で、「良かれと思ってやった対策が、まさか逆効果だったなんて…」と後悔される方をたくさん見てきました。

そこで今回は、相続のプロである司法書士の視点から、多くの方がやってしまいがちな「相続対策の5つの勘違い」を徹底解説します。

相続対策はお金持ちだけがすればいい?

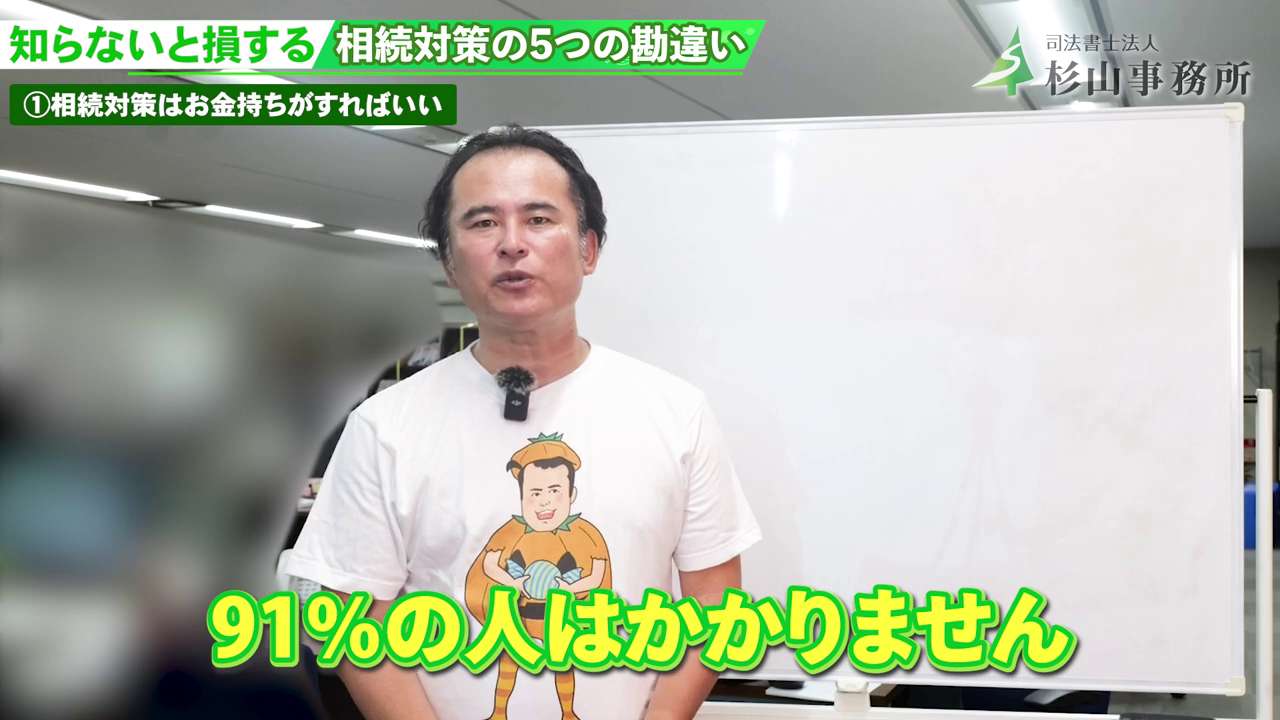

みなさんは、相続には必ず税金がかかると思っていませんか?

実は、相続にかかる税金である「相続税」が実際に発生するケースはそれほど多くありません。

データによると、相続税の納税が必要なのは亡くなった方のうち約9%で、残りの91%の方にはかからないのです。

なぜなら、相続税には「基礎控除」という、一定額まで税金がかからない仕組みがあるからです。

相続税の基礎控除額は、以下の計算式で決まります。

3,000万円 + 600万円 × 法定相続人の数

例えば、遺産総額が3,500万円、相続人が妻と子1人(合計2人)の場合を考えてみましょう。

基礎控除額は「3,000万円 + 600万円 × 2人 = 4,200万円」になります。

遺産総額3,500万円は基礎控除4,200万円以下のため、相続税はかかりません。

「うちは資産も少ないし、相続対策はいらない」と思うかもしれませんが、それが落とし穴。

税金はかからなくても、3,500万円は十分大きな財産。むしろ相続税がかからない家庭ほど、遺産の分け方で揉めることが多いのです。

本当の相続対策とは、金額の大小に関係なく、「誰が・何を・どう分けるか」を事前に家族で話し合っておくことなのです。

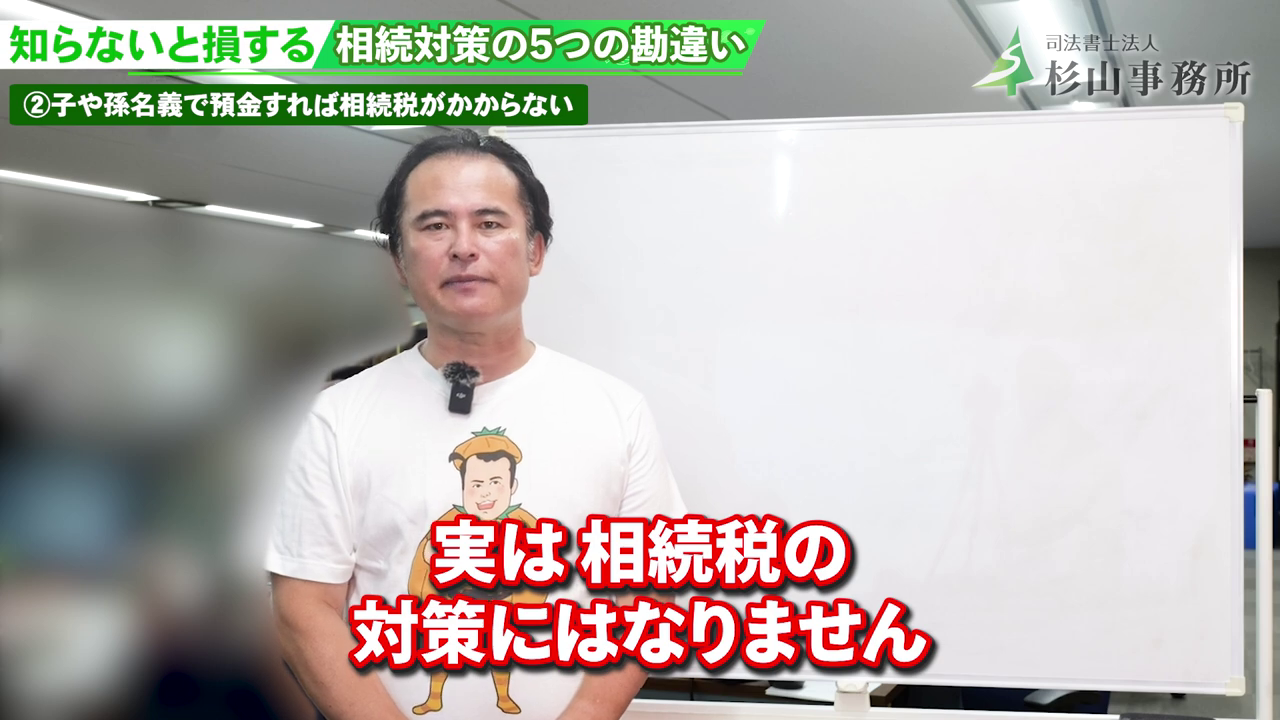

子や孫名義で預金すれば相続税がかからない?

お子さんやお孫さんが生まれたとき、親や祖父母が、その子の名義で銀行口座を作り、預貯金しているというケースはよくあります。

「子どもの名義で口座を作っているから、これは相続対策になるはず」と思っていても、それが親の管理下にあると「名義預金」とされ、相続税の対象になります。

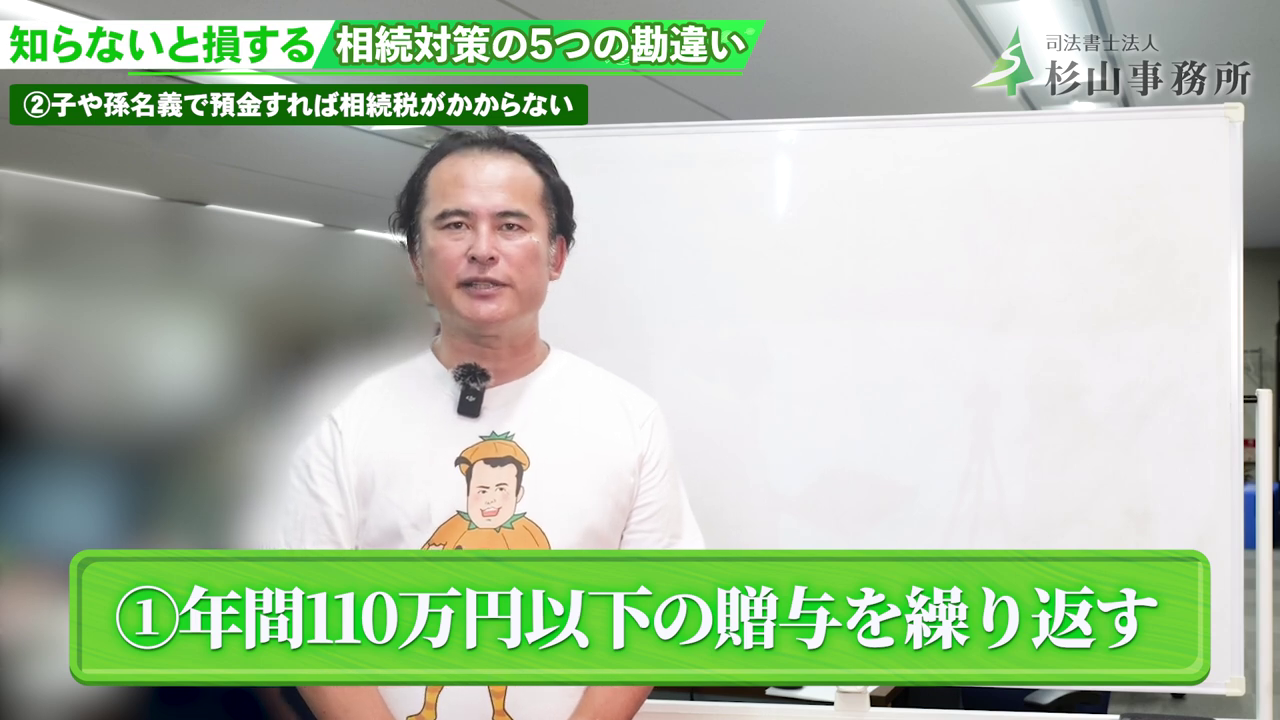

名義預金と判定されないためには以下の対策が有効です。

- 年間110万円以下の贈与を繰り返す

年間110万円までは贈与税がかからないため、この範囲内で毎年贈与を行い、「贈与(プレゼント)」であることを明確にします。

- 贈与契約書を毎年作成する

贈与を行った証拠として、毎年贈与契約書を作成・保管することが重要です。これにより、単なる名義貸しではなく、正式な贈与であったことを証明できます。

- 子ども本人に口座を管理させる

預金の名義人である子ども自身が、その口座を自由に管理・利用できる状態にしておく必要があります。

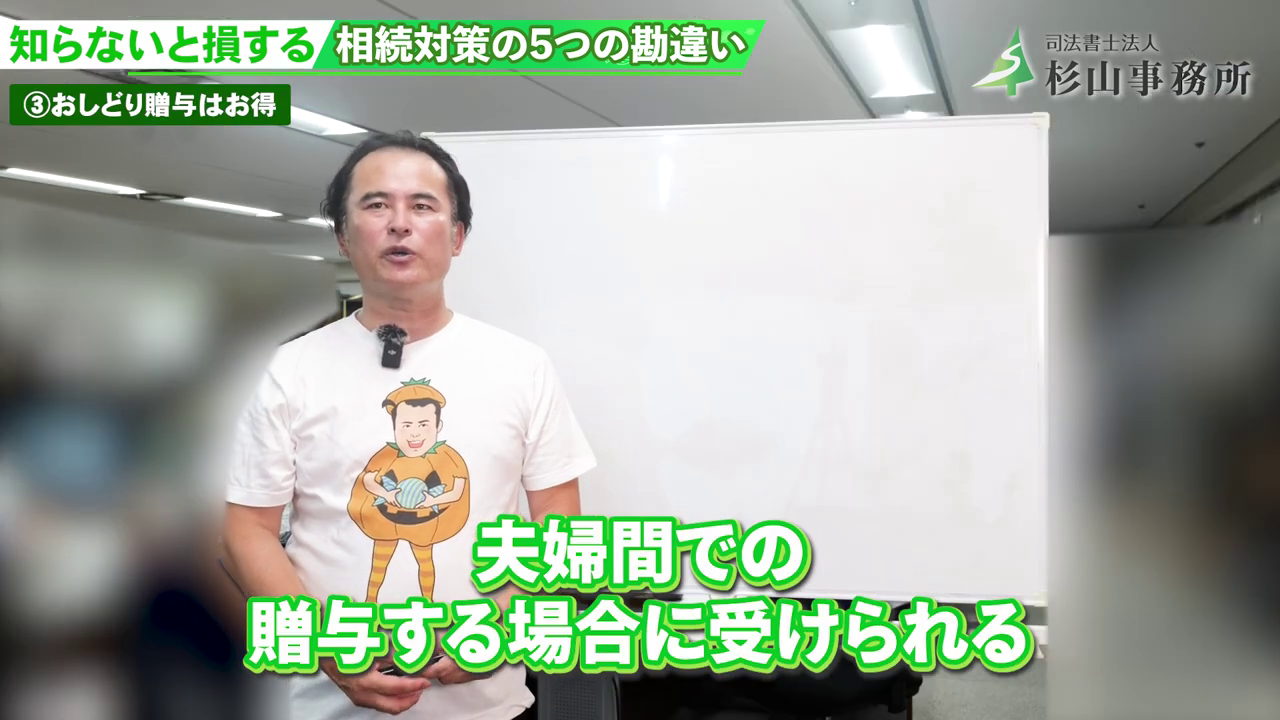

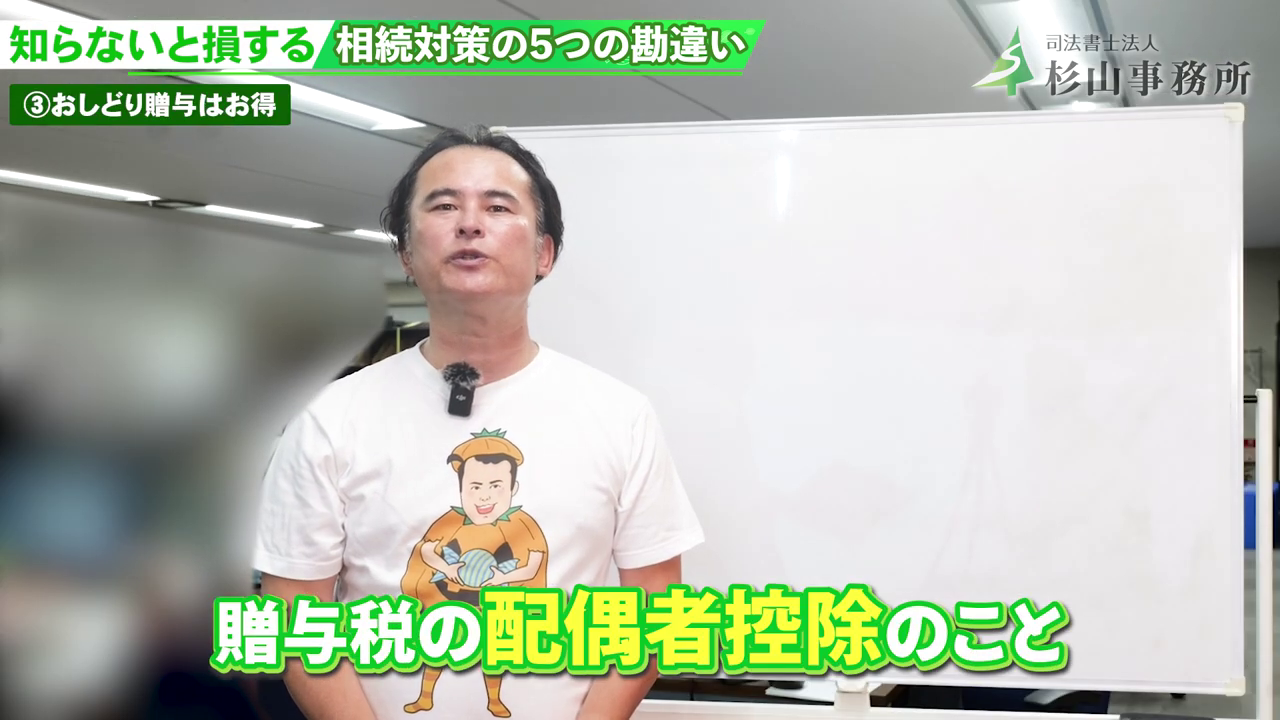

「おしどり贈与はお得」は本当にお得なのか?

「おしどり贈与」という言葉を聞いたことがありますか?

夫婦間での贈与をする場合に受けられる贈与税の配偶者控除のことを指します。

結婚20年以上の夫婦間で、自宅やその購入資金を贈与した場合に、最高2,000万円まで贈与税がかからなくなる特例制度です。

こちらは一見良さそうですが、実はあまり意味がないケースも多いので注意が必要です。

例えば、夫から妻へ生前に財産を移した場合、どうなるでしょう。

- 一次相続(夫が亡くなった時): 夫の財産は減っているので、相続税は安くなるかもしれません。

- 二次相続(妻が亡くなった時): しかし、妻は夫から財産を受け取っているため、妻の財産は増えています。結果的に、妻が亡くなったときの相続税は高くなります。

このように、トータルで見ると節税効果はゼロ、もしくはマイナスになることさえあるのです。

さらに、不動産の名義変更にかかる費用は、相続より贈与の方が高額です。

ただ、おしどり贈与は使い方次第でお得になることもあるので、相続に強い司法書士や税理士にご相談ください。

相続税を減らすために不動産投資は有効?

相続税対策として、現金などの金融資産を不動産に換えて、不動産投資をする人もいます。

確かに、土地や建物は現金と比べて資産評価額が低くなるため、相続税が抑えられるというメリットがあります。

しかし、不動産投資には大きなリスクが潜んでいます。

- 家賃収入が入らないリスク 家賃収入を安定して得るには、物件を常に満室に保つことが重要です。そのためには、駅近や周辺施設の充実など、立地の良さが不可欠です。立地が悪いと空室が続き、収益が出ないどころか赤字になるリスクもあります。

- 維持・管理費用、固定資産税の負担

家賃収入がなくても、修繕費や管理費、固定資産税は毎年かかります。 - 遺産分割の難しさ

不動産は現金のように簡単に分けられません。「誰が相続するか」で揉める可能性が非常に高く、「争族」の最大の原因となり得ます。

不動産投資で節税対策をしたいと考えている方は、これらのリスクも十分に考慮し、もう一度よく考えてみてください。

生きているうちに相続の話はタブー?

「親が元気なうちから相続の話なんて、縁起でもない…」

そう考える方は多いかもしれません。ですが、実はこれが、一番よくある、そして最も危険な勘違いです。

相続は突然やってくることもあります。親が急逝したり、認知症で判断能力が失われると、残された家族は混乱し、争いが起きるリスクも高まります。

家族が元気なうちに、「誰に・何を・どう分けるか」を話し合い、遺言書や生前贈与などの準備をしておくことが、円満な相続への第一歩です。

まとめ

今回は、相続対策で多くの人が陥りがちな5つの勘違いについて解説しました。

大切なのは、「そのとき」が来てから慌てるのではなく、事前に準備をしておくこと。

もし、相続についてよく分からない、専門家のアドバイスがほしいという方は、司法書士などの専門家の力を借りるとスムーズです。

杉山事務所では、相続に関する無料相談を随時受け付けております。どんな些細なことでも構いません。まずはお気軽にご連絡ください!