「自己破産すれば、どんな借金も全部なくなるんでしょ?」

多額の借金を抱え、自己破産を検討している方の中には、このように考えている方も少なくないかもしれません。確かに、自己破産は人生の再スタートを切るための強力な制度であり、ほとんどの借金の支払い義務が免除(免責)されます。

しかし、実は自己破産をしても免責されない借金や、そもそも自己破産が認められないケースが存在することをご存知でしょうか?

この記事では、司法書士法人杉山事務所の杉山先生が提供する解説動画をもとに、自己破産しても借金が免責されない「免責不許可事由」について、具体的な5つのケースをご紹介します。

それぞれの注意点や対処法も詳しく解説。場合によっては詐欺罪が成立し、逮捕に至ることもあるため、正しい知識を持つことが非常に重要です。

自己破産できる3つの条件とは?

まず、自己破産が認められるために必要な基本的な条件を確認しましょう。主な条件は以下の3つです。

1.支払不能と⾔えるほどの借⾦があること

支払不能とは、客観的に見て借金を返し続けることが不可能な状態を指します。借金の金額だけでなく、収入や財産、家族構成などを総合的に判断されます。

2.借⾦の全て、もしくは大部分が非免責債権に当たらないこと

非免責債権とは、自己破産をしても支払い義務がなくならない借金のことです。具体的には、税金、養育費、故意に加えた不法行為による損害賠償金などが該当します。これらの割合が多いと、自己破産の効果が薄れ、手続きが認められにくくなることがあります。

3.免責不許可事由が無いこと

これが今回の記事のメインテーマです。免責不許可事由とは、自己破産を申し立てても、裁判所が借金の免除を認めない特定の理由のことです。

自己破産で借金がなくならない!「免責不許可事由」5選

自己破産をしても借金が免除されない場合があります。ここでは、代表的な免責不許可事由となる5つのケースを紹介します。

① 財産を隠す行為

自己破産すると、一定以上の財産は現金化され、債権者に公平に分配されます。これを避けるために財産を隠したり、価値を不当に下げたりする行為は、免責が認められない重大な理由になります。

具体的には、以下のような行為が該当します。

・預金を家族名義の口座に移す

・不動産や車を安く親族に売る

・高額な解約返戻金がある生命保険を隠す

これらは債権者の利益を著しく損なうため、絶対にやめましょう。

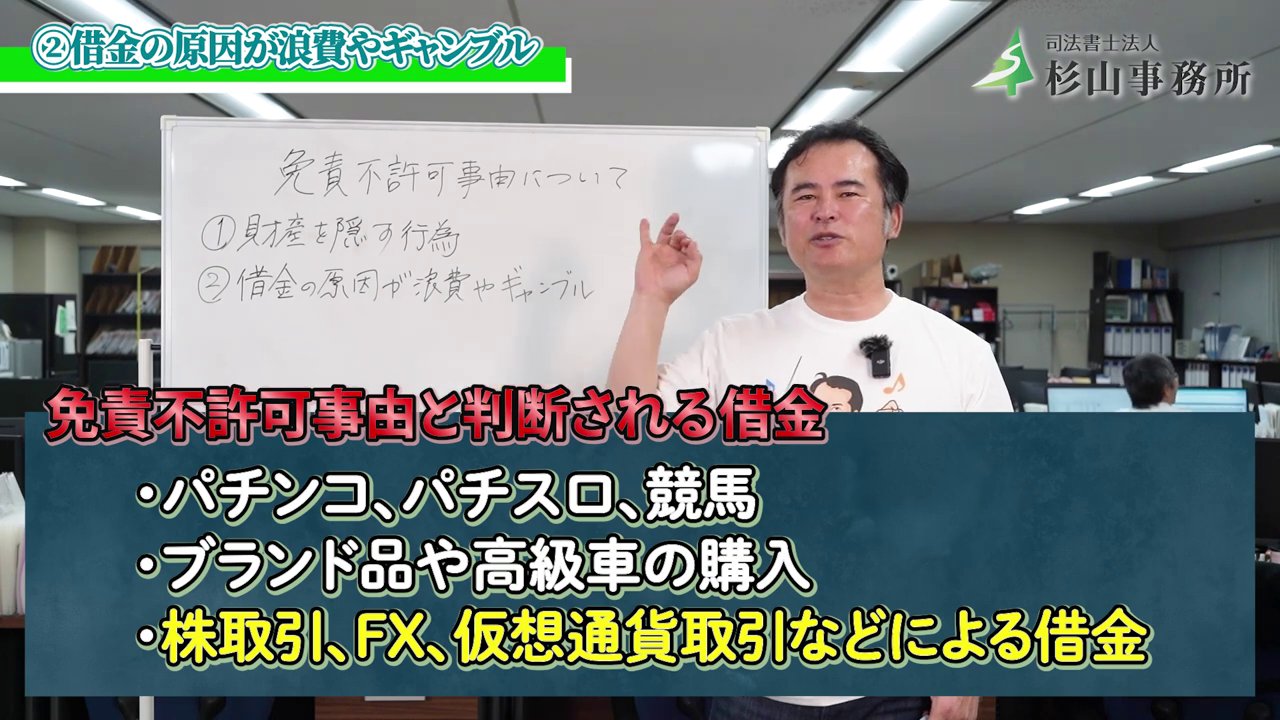

② 借金の原因が浪費やギャンブル

パチンコや競馬、ブランド品・高級車の購入、株取引やFX、仮想通貨取引などが原因の借金も免責不許可事由に該当することがあります。

ただし、必ずしも免責が認められないわけではなく、借金の経緯や本人の反省度合いを裁判所が判断する「裁量免責」という制度があります。ギャンブルが原因なら専門家に相談しましょう。

③ 偏った返済をする(偏頗弁済:へんぱべんさい)

自己破産では債権者を平等に扱うため、特定の債権者だけに優先して返済することは法律で禁止されています。

親戚だけに先に返済する行為もこれにあたり、免責不許可の原因となるので注意してください。

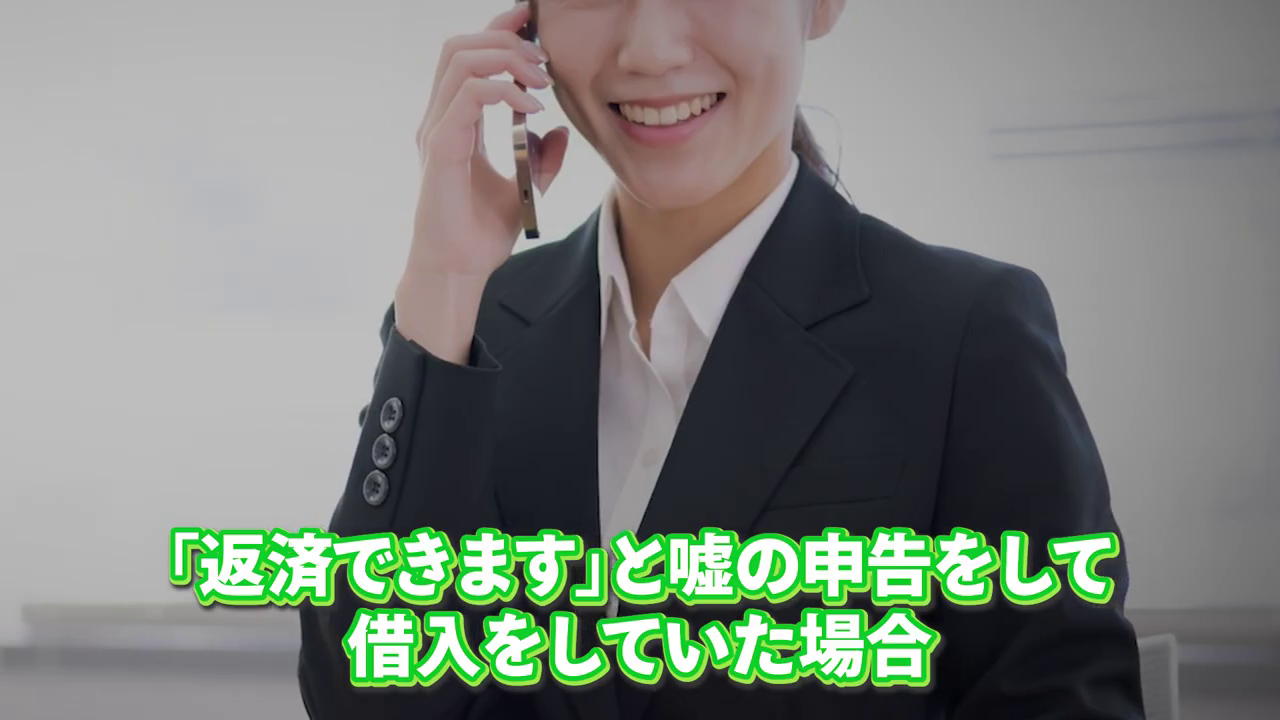

④ 詐欺的な借り入れ

返済意思がないのに借りたり、多額の借金があることを隠して新たに借り入れたりする行為は詐欺的と判断されます。免責されないだけでなく、詐欺罪で刑事責任を問われる可能性もあります。

⑤ 裁判所に協力的でない

裁判所の質問に答えなかったり嘘をついたり、破産管財人の業務を妨害したりする行為も免責不許可事由となります。

具体例:

・破産者審尋(裁判官との面談)に無断欠席

・裁判官や管財人に嘘をつく

司法書士や弁護士、裁判所には常に誠実に対応しましょう。

「NG行動」しても諦めないで!

もしこれらの「NG行動」に心当たりがあっても、すぐに諦める必要はありません。

裁判所は事情や本人の反省を考慮し、「裁量免責」によって借金を免除してくれる場合があります。

実際、多くのケースで裁量免責が認められています。気になることがあれば、正直に専門家に相談し、反省の意を伝えることが借金免除への近道です。

まとめ:自己破産は最後の砦。でも、まずは専門家に相談!

自己破産は、借金の悩みから解放されるための大切な手段です。ただし、「何でもかんでも借金がゼロになる」わけではなく、守るべきルールがあることを理解しておきましょう。

特に「免責不許可事由」にあたる行動をすると、自己破産しても借金が残ったり、より大きな問題になる可能性があります。

自己破産を考えているなら、

・持っている財産は正直に申告する

・特定の人にだけ返済しない

・新たな借金はしない(特に嘘をついて借りるのは絶対にNG)

・裁判所や専門家には誠実に協力する

これらを心がけ、まずは借金問題に詳しい司法書士や弁護士に相談しましょう。専門家はあなたの状況をしっかり聞き、一番良い解決策を共に考えてくれます。

一人で悩まず、ぜひ勇気を出して相談してみてください。