「毎月の奨学金の返済、少しでも早く終わらせたい…」

「ボーナスが出たけど、繰り上げ返済に回すべきか悩む…」

奨学金を借りている多くの方が、一度は「繰り上げ返済」について考えたことがあるのではないでしょうか。

繰り上げ返済をすれば、将来の支出に対する自由度が上がり、精神的にも楽になるかもしれません。

しかし一方で、急な出費に備えるためのお金がなくなってしまうリスクも…。

そこで今回は、繰り上げ返済のメリット・デメリットを紹介し、どんな人が繰り上げ返済すべきなのかを解説します。

そもそも繰り上げ返済とは?

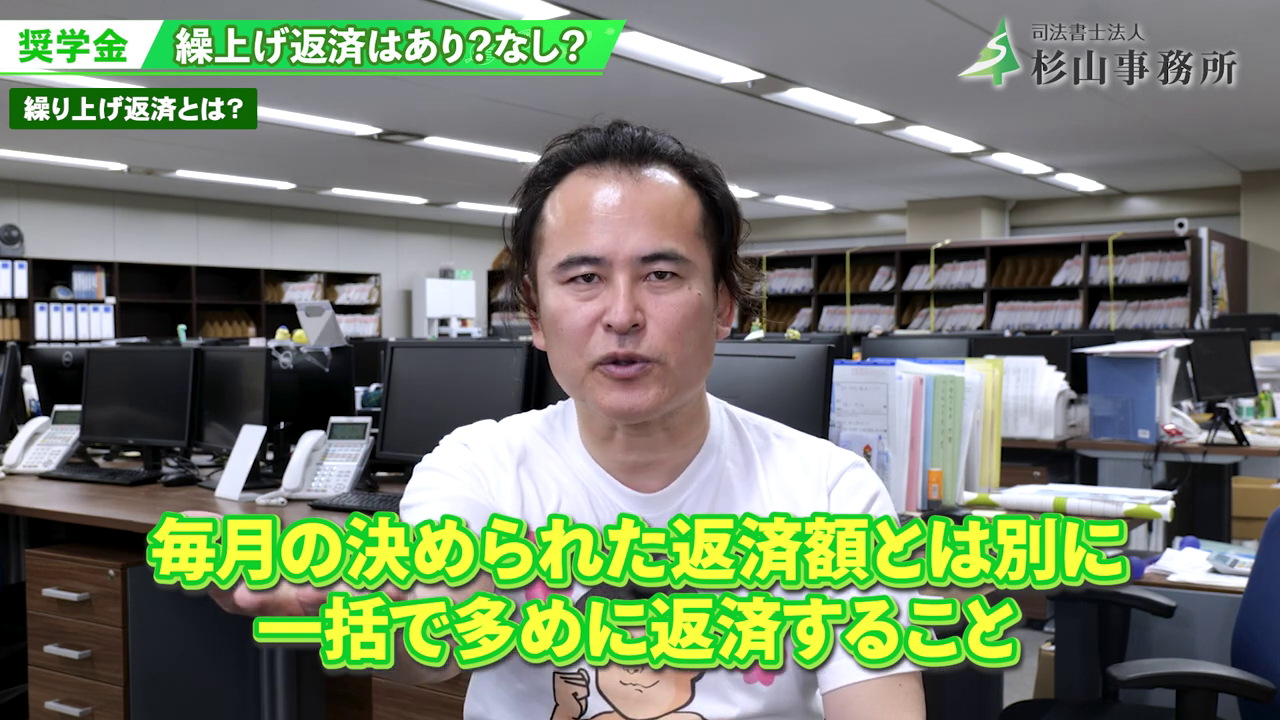

繰り上げ返済とは、

毎月の決められた返済額とは別に、一括で多めに返済することです。

これにより、借金の元金(借りたお金そのもの)を早く減らすことができるため、将来支払うはずだった利息を節約できる、という仕組みです。

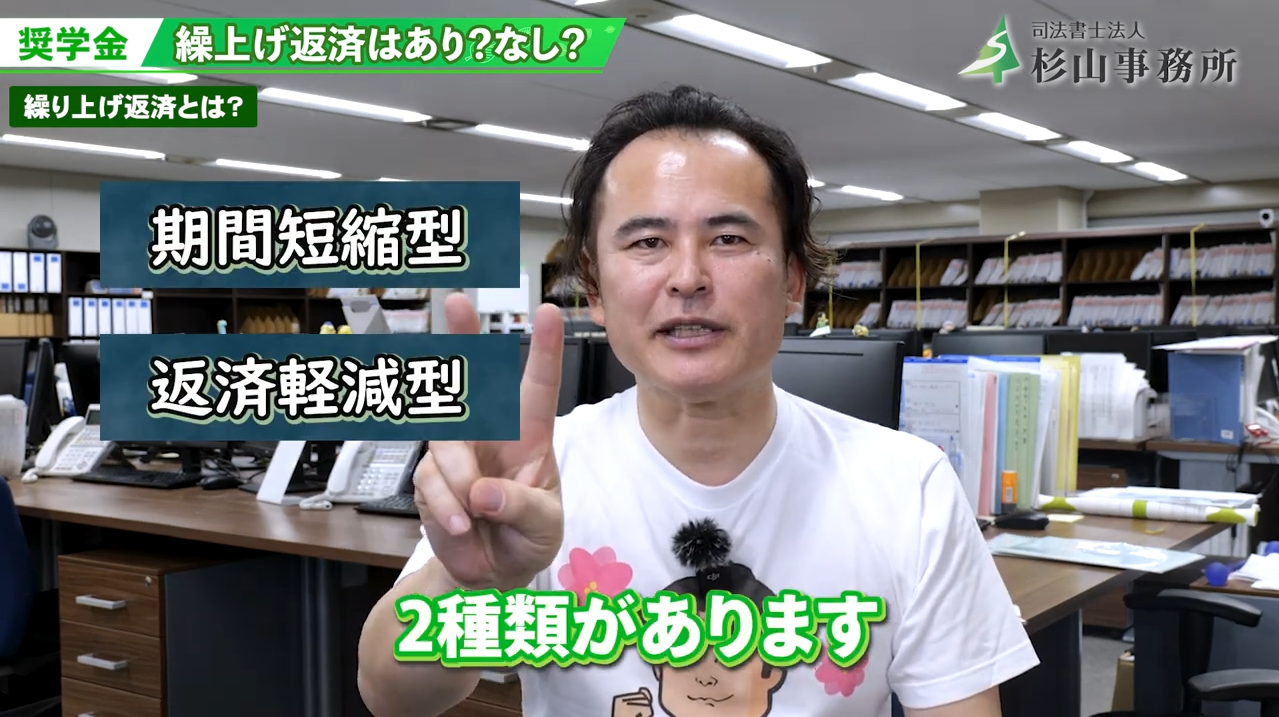

また繰り上げ返済には、

- 期間短縮型

- 返済軽減型

の2種類があります。

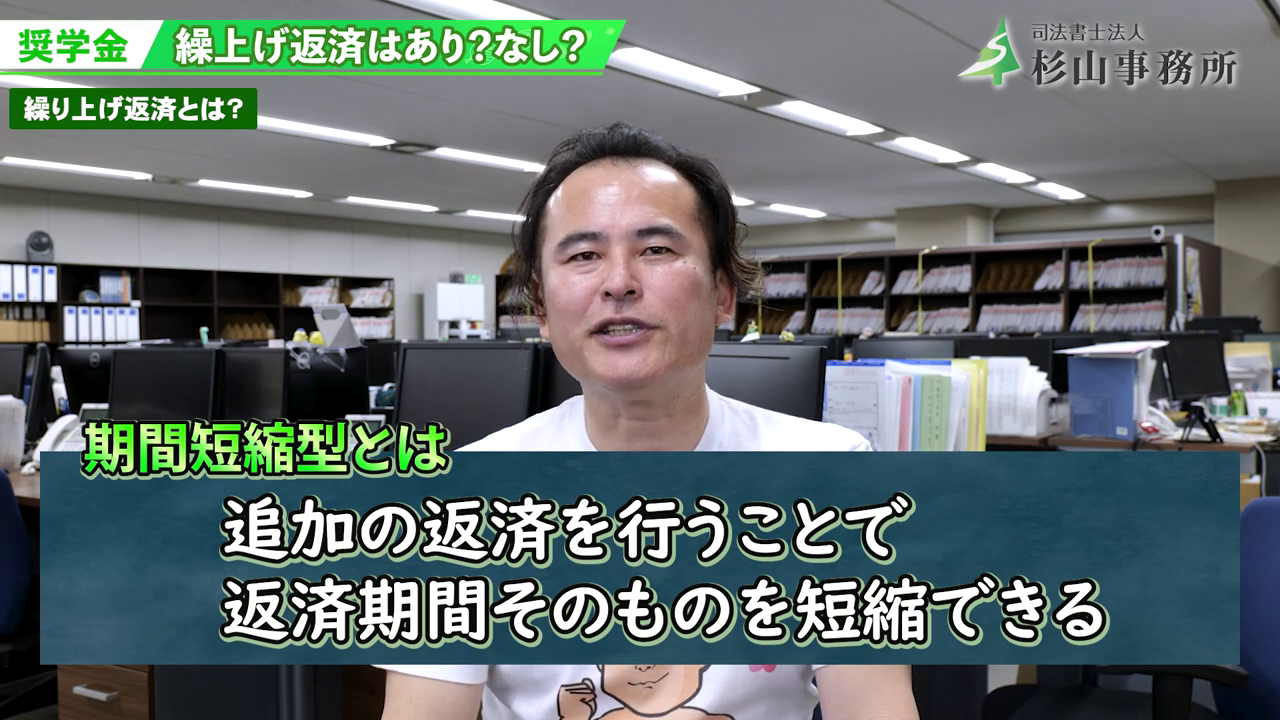

期間短縮型とは、追加の返済を行うことで返済期間そのものを短縮できるため、

長期的に見ると支払う総利息を大幅に減らすことが可能です。

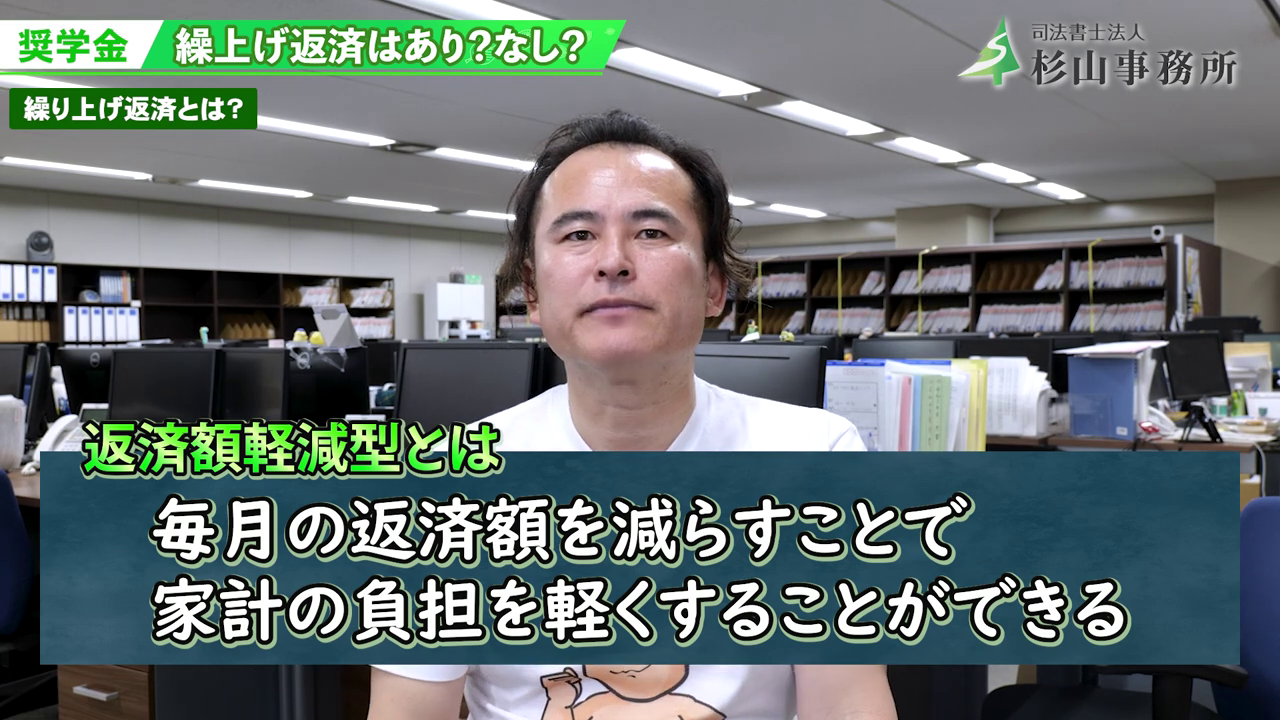

一方、返済額軽減型とは、毎月の返済額を減らすことで家計の負担を軽くする方法です。

繰り上げ返済は資金に余裕がある時に有効ですが、手元の生活費や急な支出に対応できる資金を確保したうえで行うことが大切です。

【必見!】奨学金を繰り上げ返済する3つのメリット

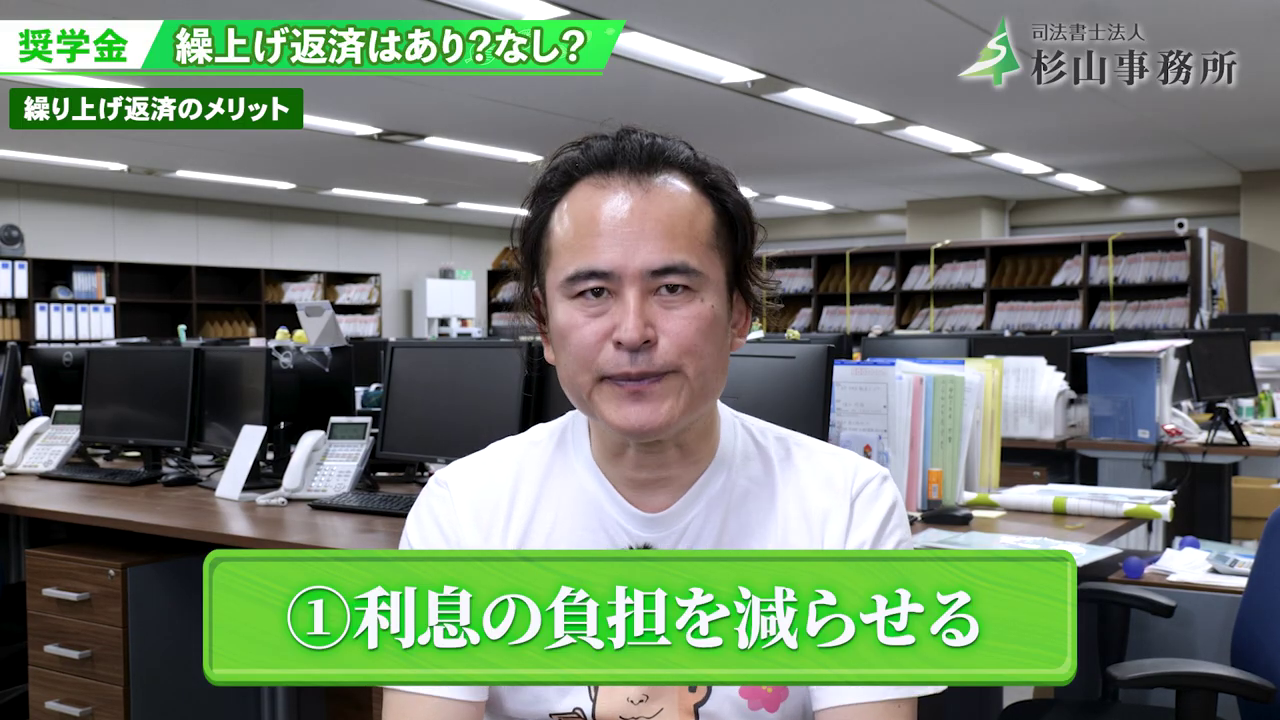

1.利息の負担を減らせる

特に第2種奨学金(利息あり)を借りている人にとっては、繰り上げ返済することによって、支払う利息を減らすことができます。例えば年利3%で300万円借りている場合、返済期間が長くなるほど利息負担が増えます。しかし、繰り上げ返済することで将来的な利息をカットできるので、大きなメリットと言えます。

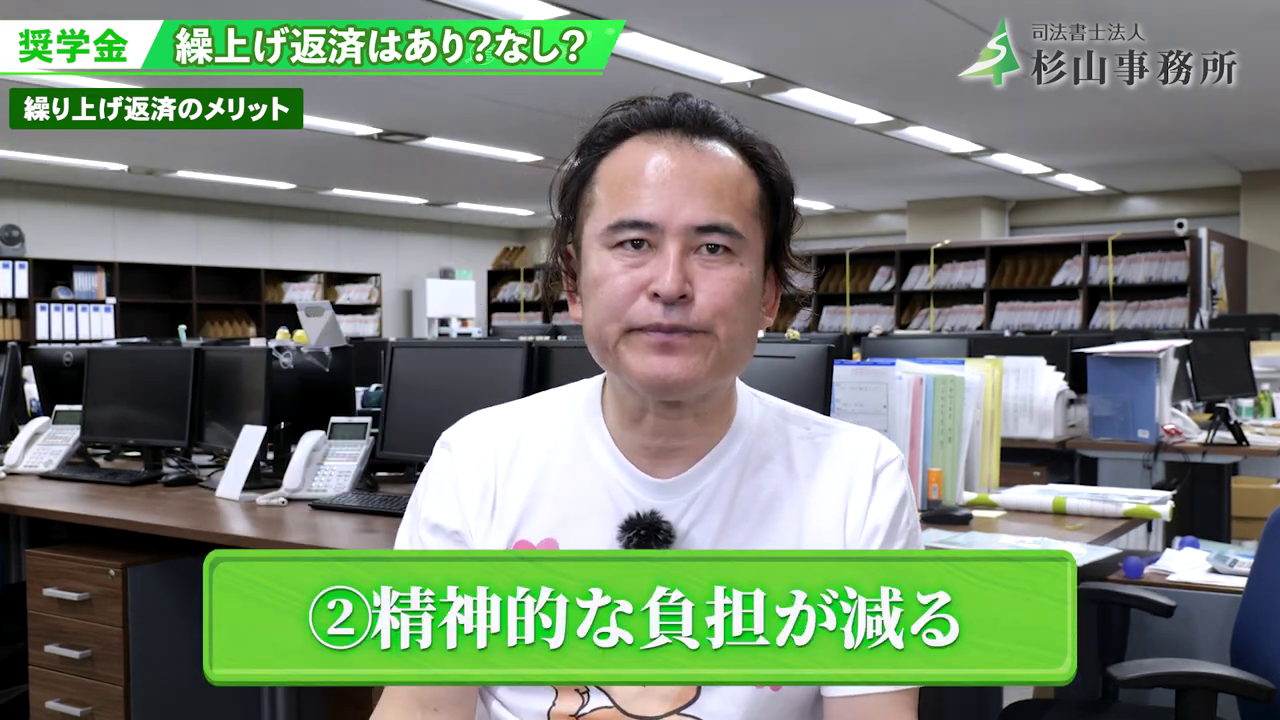

2.精神的な負担が減る

奨学金は長期間に渡って返済が必要なため、「借金を背負っている」というストレスを感じる方も少なくありません。

繰り上げ返済によって早く完済できれば、そのストレスから解放されるのもメリットです。

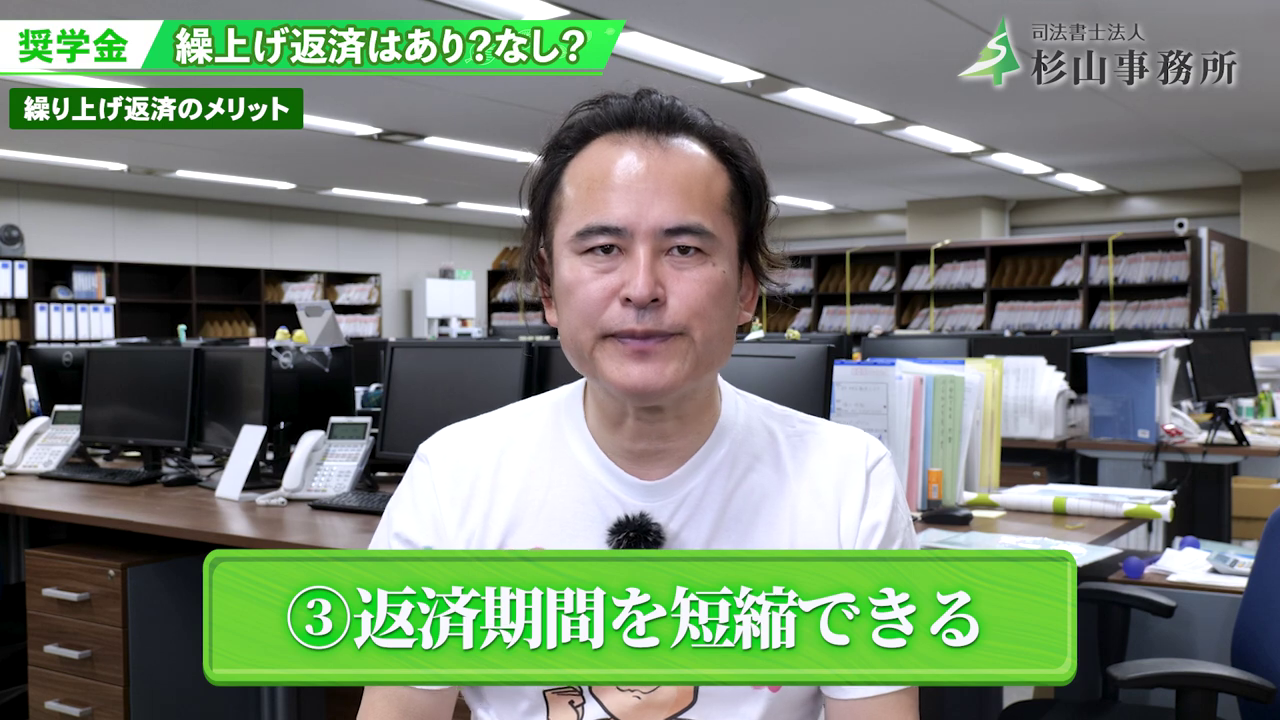

3.返済期間を短縮できる

繰り上げ返済をすることで返済期間を短縮し、家計の負担を早く軽くすることができます。

例えば20年かかる予定の返済を15年で終わらせることができれば、将来の支出の自由度が上がります。

これらのメリットがありますが、一方でデメリットも存在します。安易に判断せず、リスクもしっかりと理解しておきましょう。

注意点も!奨学金を繰り上げ返済する3つのデメリット

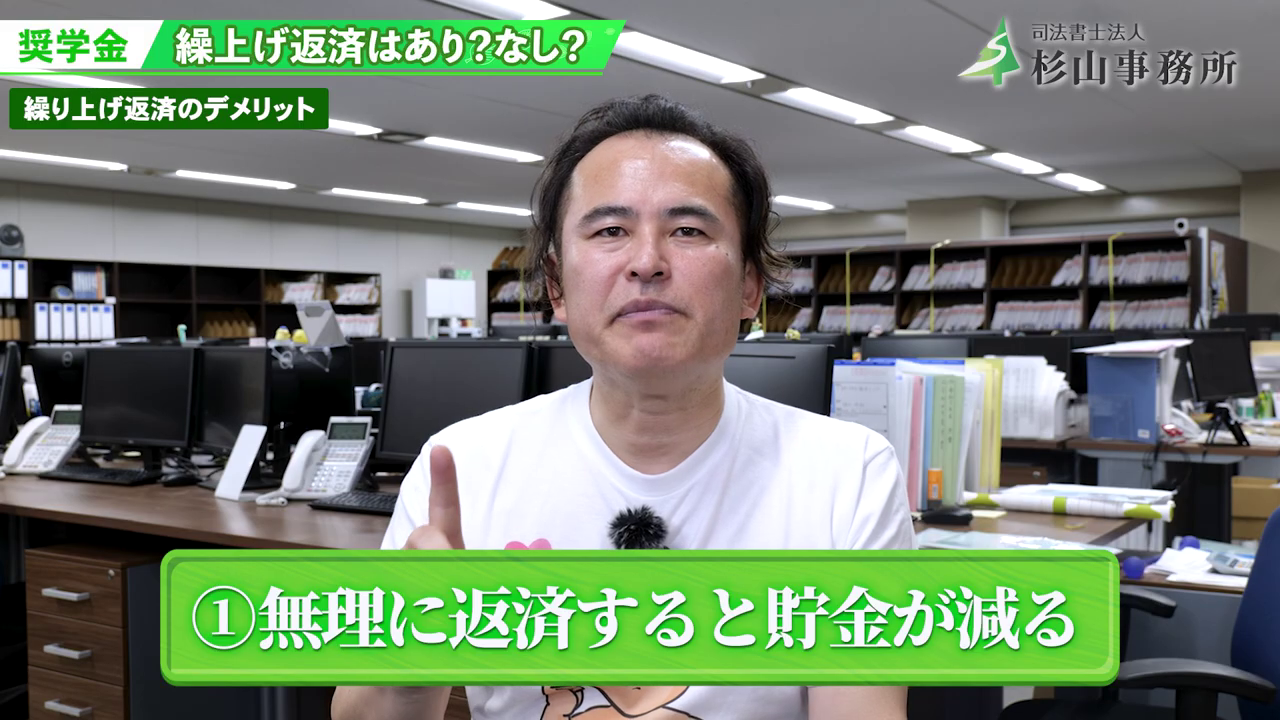

1.無理に返済すると貯金が減る

手元のお金をすべて繰り上げ返済に回してしまうと、

・急な出費に対応できない

・生活費が厳しくなる

・他の資産運用ができない

といったリスクがあります。

特に急な病気・転職などで収入が減った時に、貯金がないと困ることになります。

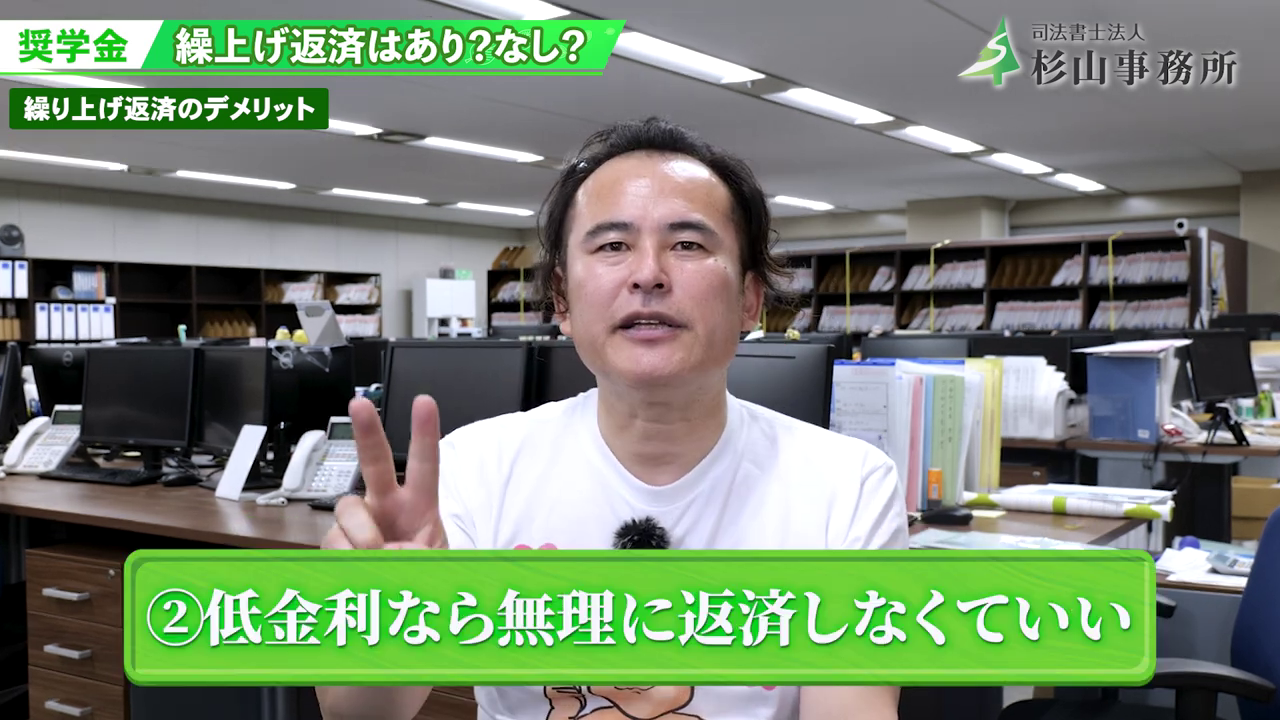

2.低金利なら無理に返済しなくていい

第1種奨学金(無利息)や、金利が低い第2種奨学金(0.5%以下など)の場合は、無理に繰り上げ返済をしなくても、資産運用や貯蓄に回した方が得をするケースもあります。

例えば以下のような状況を考えてみましょう。

奨学金の金利が0.3%

貯金の利息が0.2%

投資で3%のリターンを狙える

この場合、繰り上げ返済するよりも資産運用に回した方がお得です。

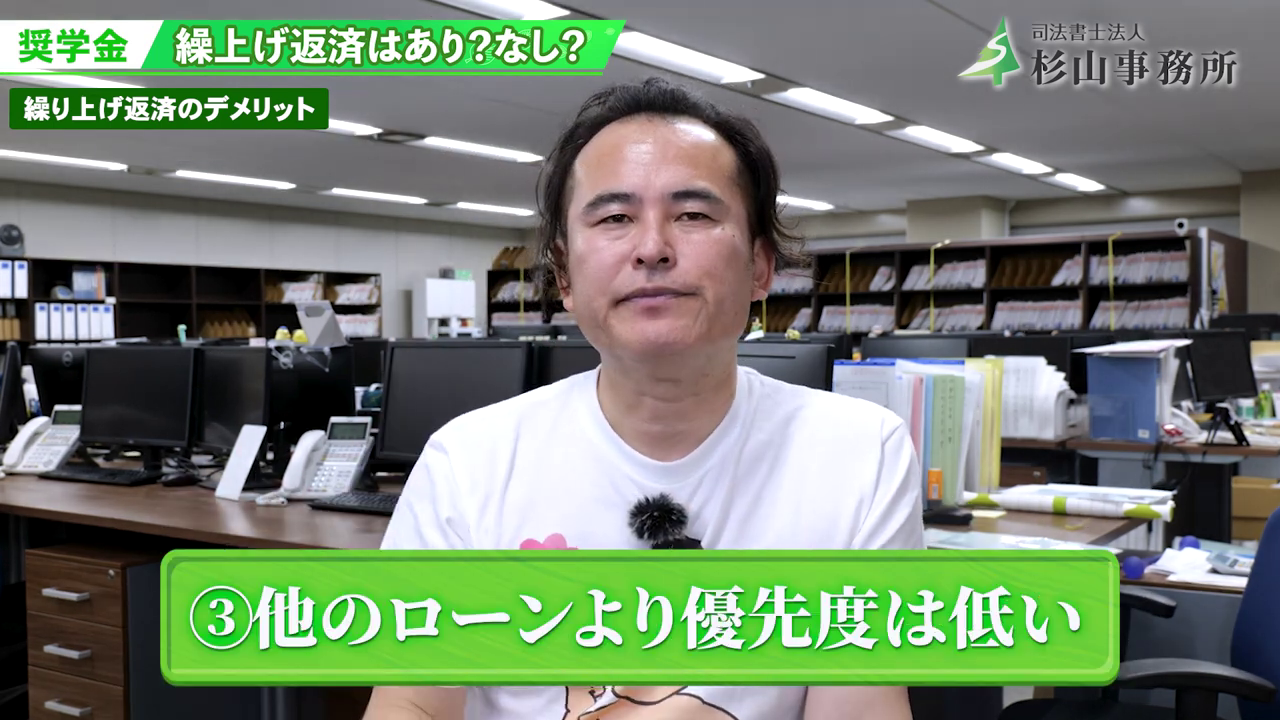

3.他のローンより優先度は低い

例えば

- クレジットカードのリボ払い(年利15%)

- 消費者金融の借金(年利18%)

これらと比べると奨学金の金利はかなり低いため、先に高金利の借金を返済する方が合理的です。

以上が繰り上げ返済のメリット・デメリットになります。

【あなたはどっち?】繰り上げ返済をすべき人・しない方がいい人

では実際にどんな人が繰り上げ返済を利用すべきかを解説していきます。

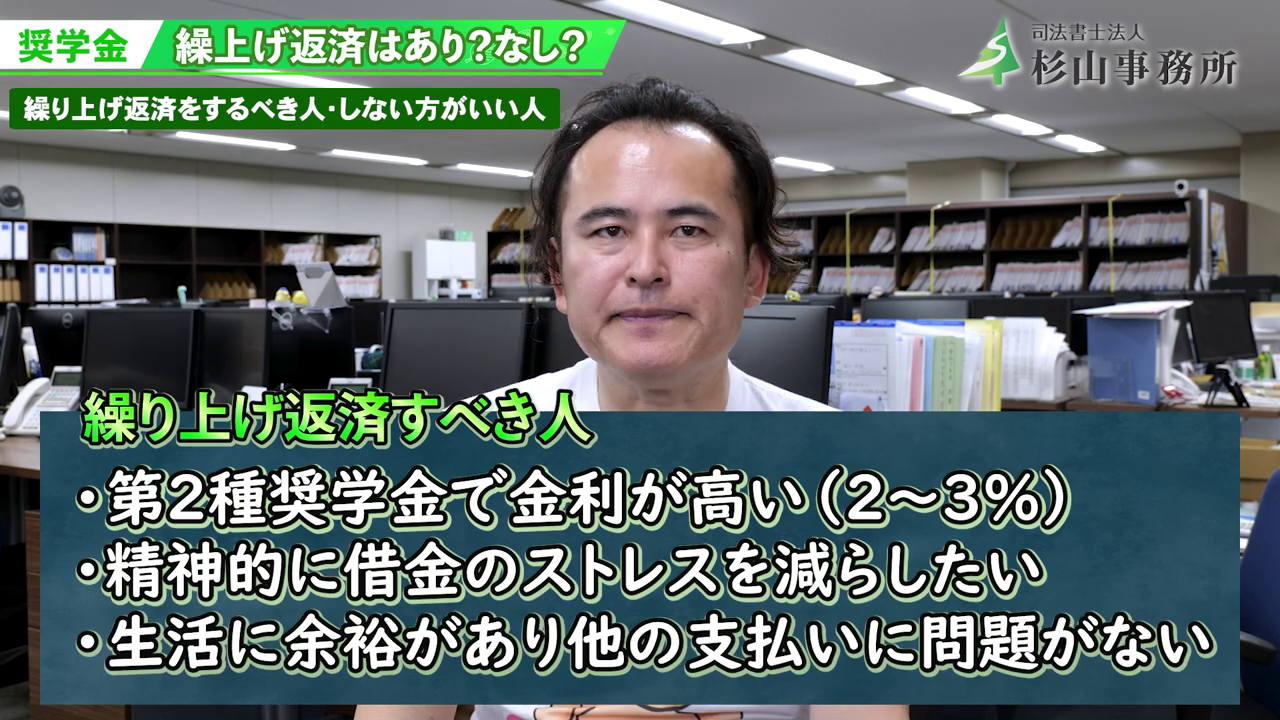

繰り上げ返済をするべき人の特徴があります。

- 第2種奨学金で金利が高い(2~3%)

- 精神的に借金のストレスを減らしたい

- 生活に余裕があり他の支払いに問題がない

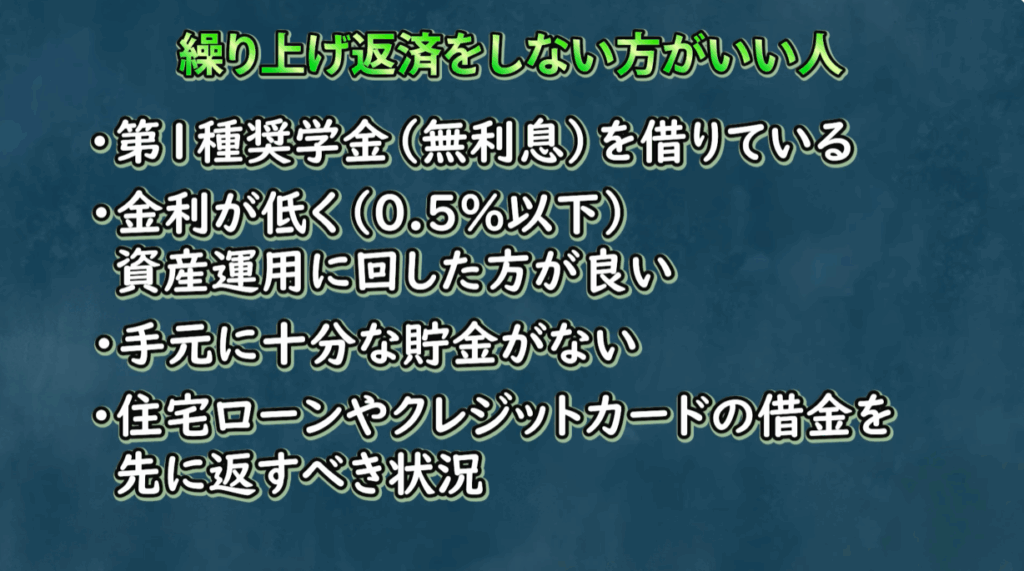

逆に繰り上げ返済をしない方がいい人には次の特徴があります。

- 第1種奨学金(無利息)を借りている

- 金利が低く(0.5%以下)資産運用に回した方が良い

- 手元に十分な貯金がない

- 住宅ローンやクレジットカードの借金を先に返す状況

まとめ:あなたに最適な返済戦略を見つけよう

ということで今回は、奨学金は繰り上げ返済した方がいいのかについて解説しました。

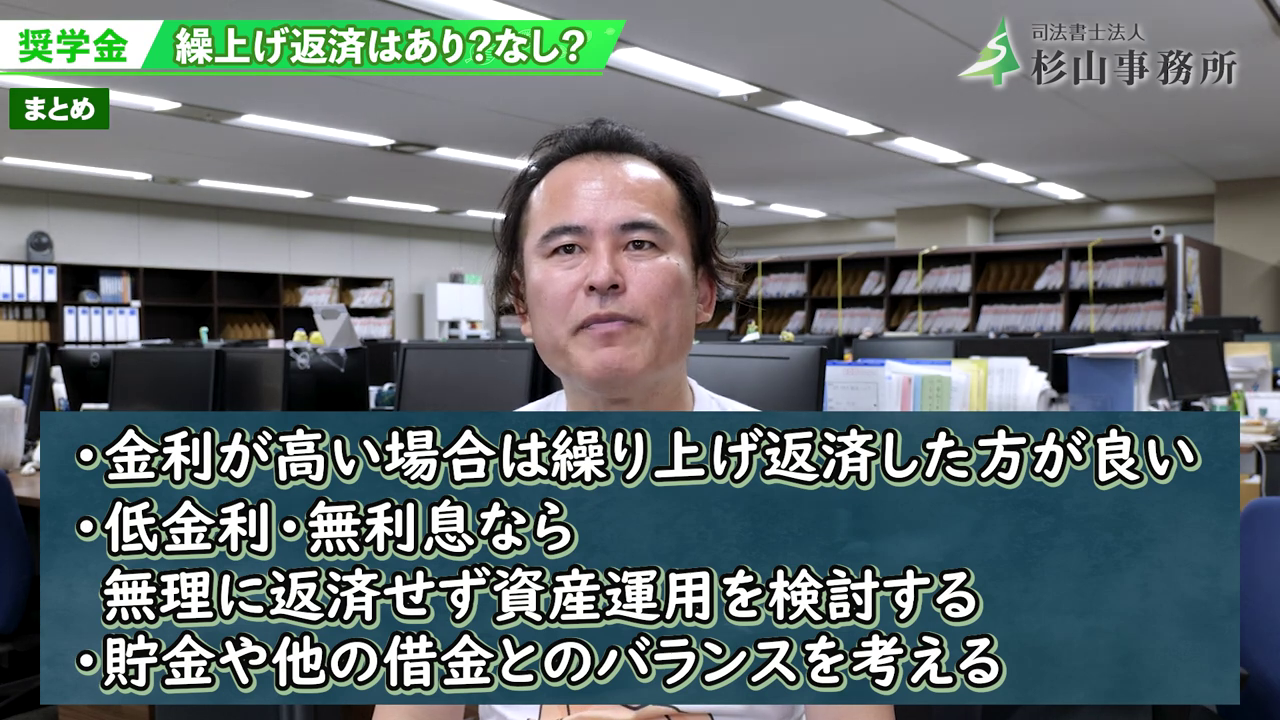

結論としては、

- 金利が高い場合は繰り上げ返済した方が良い

- 低金利・無利息なら無理に返済せず資産運用を検討する

- 貯金や他の借金とのバランスを考えることが重要

奨学金の返済は長期間に渡るので、自分にとって最適な戦略を選びましょう。

また繰り上げ返済を考える際には、将来のライフプランも考慮することが重要です。

例えば住宅購入・結婚・子育てなど、大きな出費が控えている場合には、手元の資金を残しておいた方が安心できると言えます。

繰り上げ返済は、あなたの将来を左右する大きな決断の一つです。この記事を参考に、ご自身の状況をじっくりと見つめ直し、後悔のない選択をしてくださいね。

お電話でのご相談はこちらから! 050-1791-8000(9:00~19:00)