「大切な家族に、少しでも多くの財産を遺したい」

そう願うのは、誰にとっても当然のことですよね。

しかし、その想いの前に立ちはだかるのが「相続税」です。

「どれだけ税金がかかるのか…」「対策はあるのか…」と、不安を感じている方も多いのではないでしょうか。

ご安心ください。実は、相続財産の中には、法律で「相続税をかけなくて良い」と定められている特別な財産が存在します。

この記事では、相続の専門家である司法書士の杉山 一穂氏の解説を元に、知らないと損をする「相続税がかからない7つの非課税財産」について、どこよりも分かりやすく解説します。

相続税って、全員が払うもの?

「相続が発生したら、必ず税金を払わないといけないの?」

そう思われている方も多いかもしれませんが、答えは「No」です。

相続税は、亡くなった方(被相続人)の遺産の総額が、「基礎控除」と呼ばれる一定の金額を超えた場合にのみ、その超えた部分に対して課税されます。

【相続税の基礎控除額】3,000万円 +(600万円 × 法定相続人の数)

つまり、遺産の総額がこの基礎控除額以下であれば、相続税の申告も納税も必要ありません。しかし、遺産が基礎控除額を超える場合は、相続税対策が重要になってきます。

「これも?」意外と見落としがちな課税対象の財産

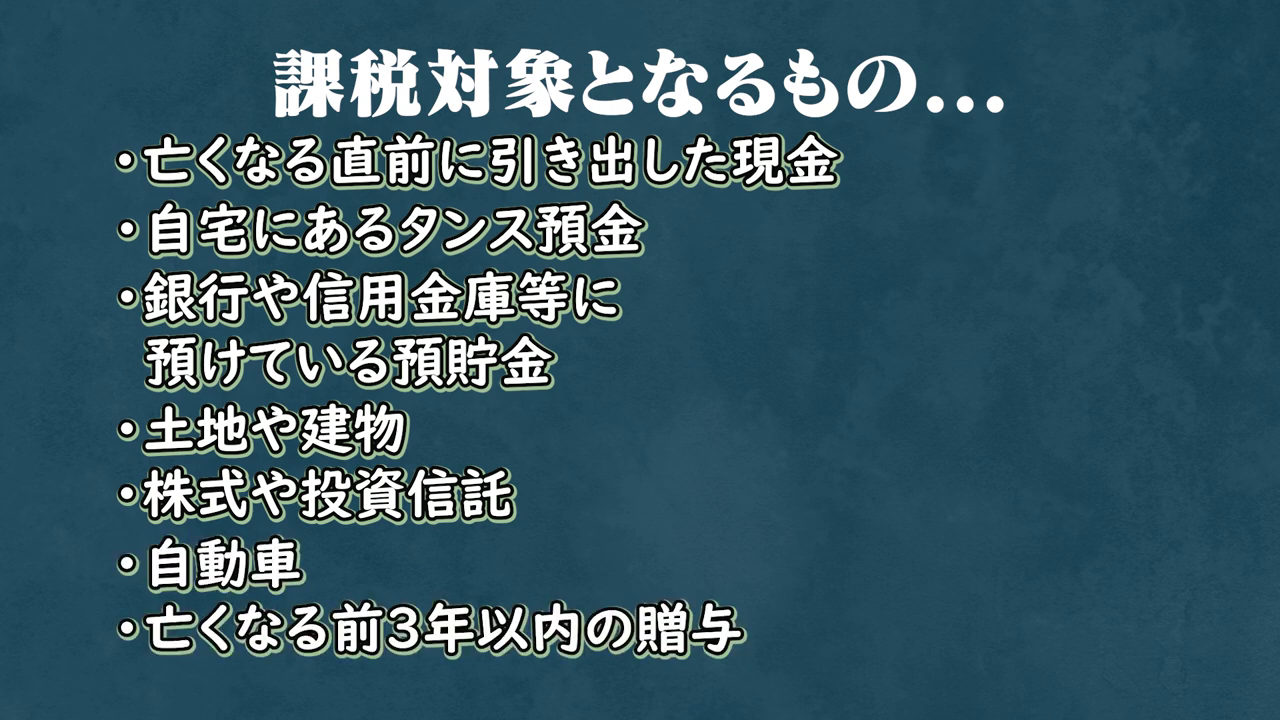

非課税財産を知る前に、まずは何が課税対象になるのかをしっかり押さえておきましょう。預貯金や不動産はもちろん、以下のようなものも課税対象となるため注意が必要です。

- 亡くなる直前に引き出した現金

- 自宅に保管していた現金(タンス預金)

- 土地、建物

- 株式、投資信託

- 自動車

- 亡くなる前3年以内(※)の贈与 ※法改正により、2024年1月1日以降の贈与からは、この期間が段階的に7年まで延長されます。

特に注意したいのが「名義預金」。

通帳や印鑑を親が管理している場合、たとえ子ども名義でも親の財産と見なされ、相続税の対象になる可能性があります。

相続税がかからない!7つの非課税財産

では、どうすれば相続税を抑えられるのでしょうか?その鍵を握るのが、これから解説する「7つの非課税財産」です。

① 墓地・仏壇・仏具など(祭祀財産)

お墓や墓石、仏壇、仏具、神棚、位牌といった、ご先祖様や神様をお祀りするための財産は「祭祀(さいし)財産」と呼ばれ、相続税はかかりません。

これは、日本の慣習や国民感情に配慮し、「日常的に礼拝する対象に課税するのは適当ではない」という考え方に基づいています。

【節税POINT!】

生前に現金で墓地や仏壇を購入しておけば、その現金を非課税の財産に換えることができます。これは非常に有効な生前対策の一つです。

<注意!>

趣味で集めた骨董品や、投資目的の純金製の仏像などは「祭祀財産」とは認められず、課税対象となるため注意が必要です。

② 生命保険金等の一部

亡くなったことにより受け取る生命保険金は、厳密には相続財産ではありませんが、税法上「みなし相続財産」(※)として課税対象に含まれます。

しかし、ご遺族の生活を守るという目的から、特別な非課税枠が設けられています。

(※)みなし相続財産⋯厳密には亡くなった方の財産ではありませんが、死亡を原因として遺族が受け取るため、税法上「相続財産とみなして」課税対象とされる財産のことです。生命保険金や死亡退職金がこれにあたります。

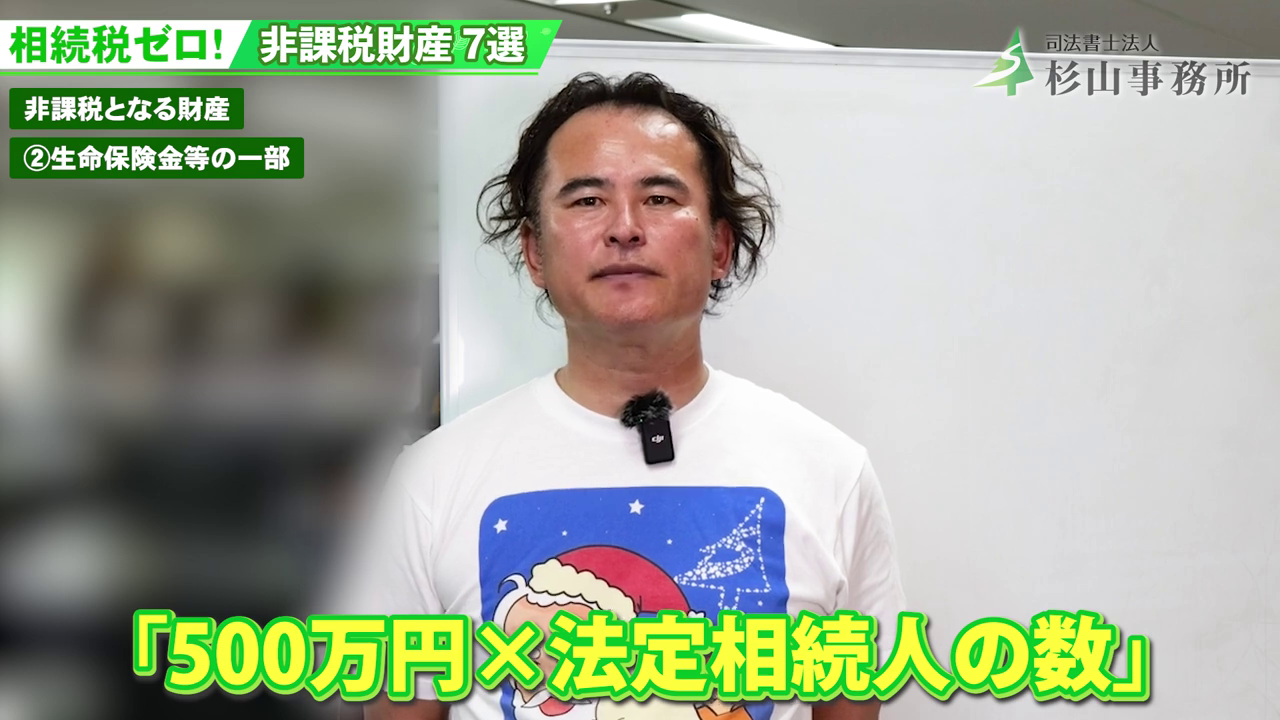

【計算式】

500万円 × 法定相続人の数 = 生命保険の非課税限度額

例えば、法定相続人が妻と子ども3人の合計4人の場合…

500万円 × 4人 = 2,000万円

このご家庭では、2,000万円までの生命保険金には相続税がかかりません。

③ 死亡退職金等の一部

死亡退職金も生命保険金と同様に「みなし相続財産」であり、遺族の生活保障という観点から非課税枠が設けられています。非課税となる限度額の計算方法も生命保険金と同じです。

【計算式】

500万円 × 法定相続人の数 = 死亡退職金の非課税限度額

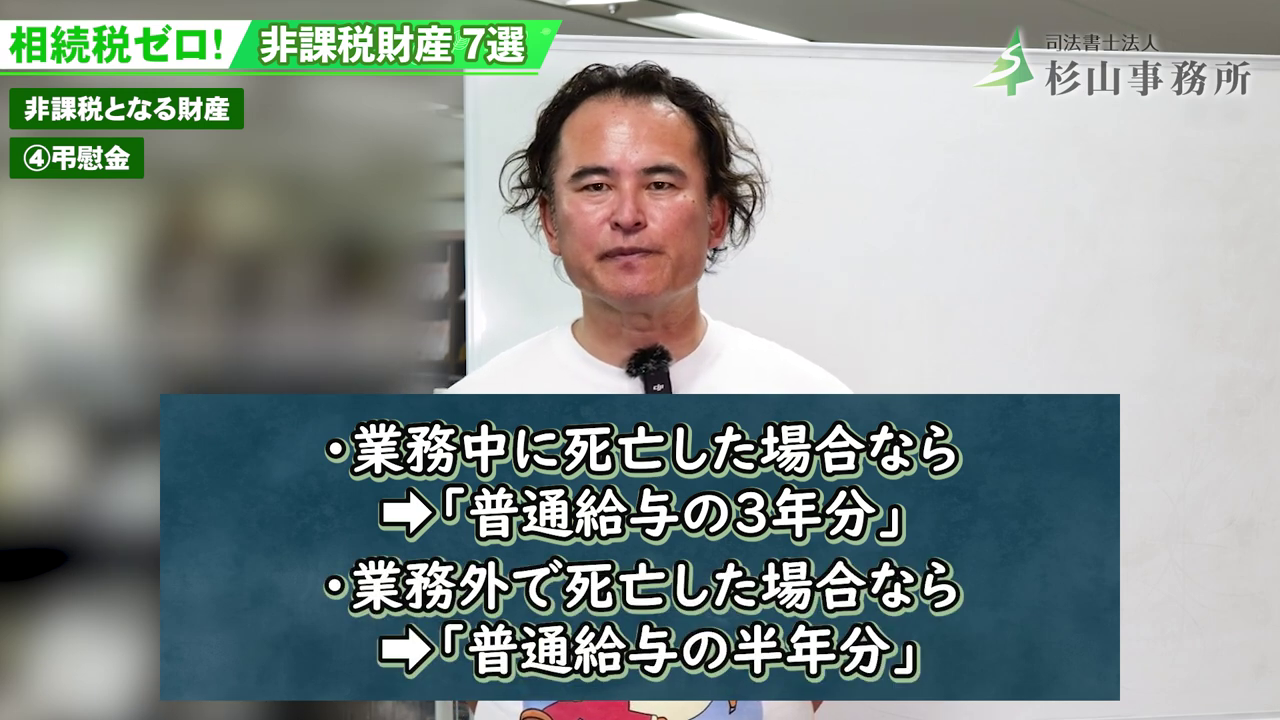

④ 弔慰金(ちょういきん)

弔慰金とは、亡くなった方の功労に報いるため、勤務先の会社などから遺族に対して支払われるお金のことです。これも一定の範囲内であれば非課税となります。

<弔慰金の非課税限度額の目安>

- 業務中に死亡した場合: 故人の普通給与の3年分相当額

- 業務外で死亡した場合: 故人の普通給与の半年分相当額

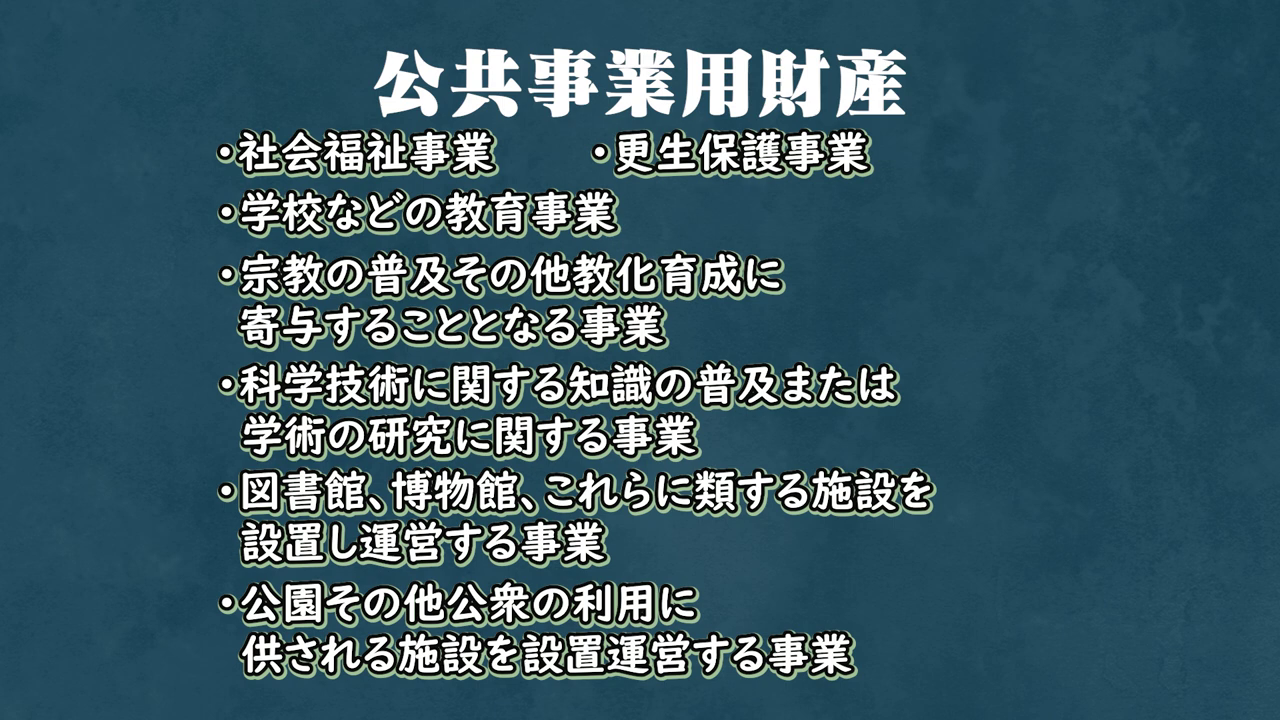

⑤ 公共事業用財産

被相続人が遺言などによって、社会福祉法人や学校法人といった公益法人(※)へ財産を遺贈・寄付し、その財産が公益目的の事業に使われる場合、その財産は非課税となります。

例えば、「所有する土地を児童養護施設の運用のために遺贈する」といったケースがこれにあたります。

(※)公益法人⋯社会全体の利益(公益)を目的として活動する法人のことです。本文にある社会福祉法人や学校法人のほか、NPO法人なども含まれます。

⑥ 香典

葬儀の際に参列者からいただく香典は、故人の財産ではなく、喪主への贈与とみなされるため、相続税の対象にはなりません。

ただし、社会通念上(※)あまりにも高額な場合は、実質的な贈与とみなされ課税される可能性もあります。

(※)社会通念上⋯世間一般の常識で考えて、という意味です。例えば、香典の金額が常識の範囲を超えて高額な場合は、税金がかかる可能性があることを示唆しています。

⑦ 寄付した相続財産

相続税の申告期限(死亡を知った日の翌日から10か月以内)までに、相続した財産を国、地方公共団体、または特定の公益法人などに寄付した場合、その寄付した財産には相続税がかかりません。

まとめ:賢い相続対策は「生前」から始めるのがカギ

今回は、相続税がかからない7つの財産について解説しました。

- ポイント1: 相続税には基礎控除があり、全ての人が対象ではない。

- ポイント2: 墓地や仏壇などを生前に購入することで、節税につながる。

- ポイント3: 生命保険金や死亡退職金には「500万円×法定相続人の数」という強力な非課税枠がある。

- ポイント4: 弔慰金や香典も、常識の範囲内であれば非課税。

相続対策は早めが肝心。まずは財産を整理し、課税・非課税を確認しておきましょう。

不安があれば、専門家への相談がおすすめです。

もし少しでも不安な点や分からないことがあれば、ぜひ杉山事務所のような専門家にお気軽にご相談ください。