「子どもの将来のために、少しでもお金を残してあげたい」

そんな親心から、お子さん名義の銀行口座を作り、コツコツ貯金をしている方は多いのではないでしょうか?

実は、よかれと思って作った「子ども名義の口座」が、税務署から「名義預金」と判断され、高額な贈与税や相続税を課せられてしまうケースが後を絶ちません。

今回は、数々の相談を受けてきた司法書士の杉山一穂先生の解説をもとに、この恐ろしい「名義預金」のワナと、子どもに賢く・安全に資産を残すための具体的な方法を徹底解説します。

まず知っておこう!「名義預金」とは何か?

「名義預金」という言葉、初めて聞いた方もいるかもしれませんね。

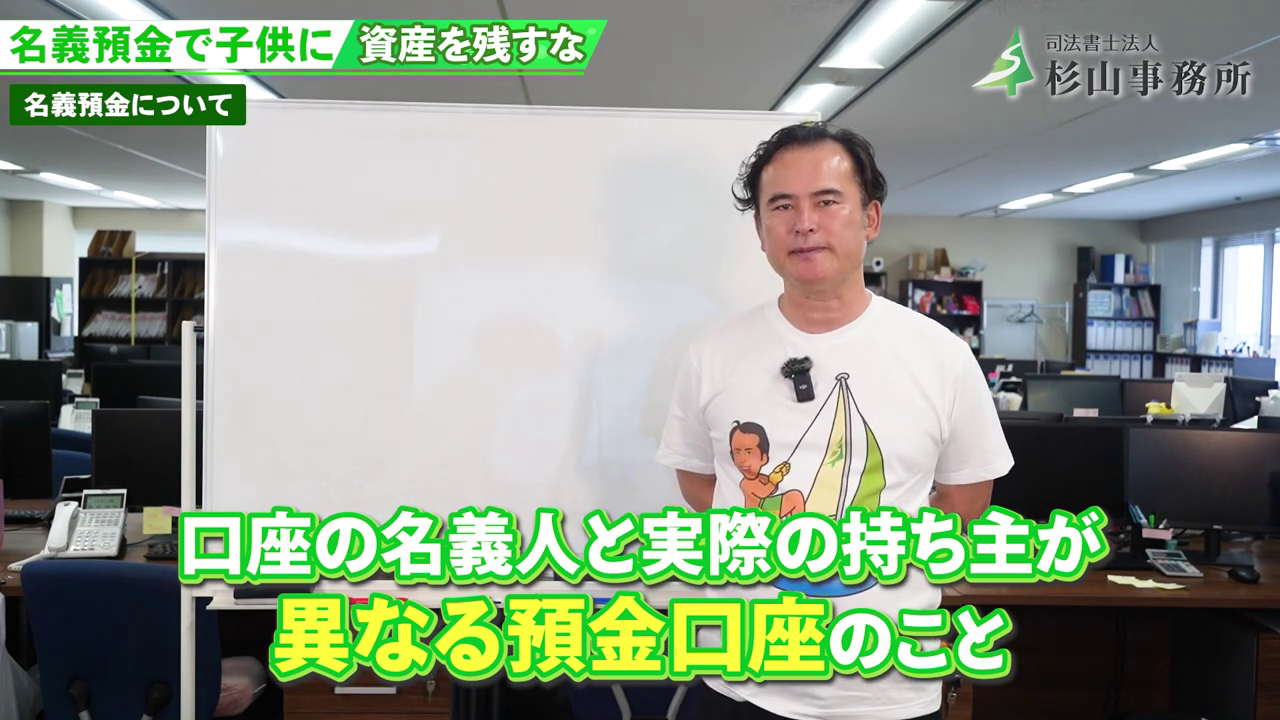

名義預金とは、「口座の名義人と、実質的にお金を管理している人(お金の持ち主)が違う預金口座」のこと

たとえば、親が子ども名義の口座にお年玉や教育資金を入金し、通帳や印鑑も親が管理している場合、名義は子どもでも実質的には親の財産と見なされることがあります。

お金を分けて管理したり、将来のために貯めたりする目的は素晴らしいことですが、相続時に名義預金と判断されると、思わぬ課税やトラブルの原因になることもあるので注意が必要です。

なぜ危険?名義預金に潜む「贈与税」と「相続税」の落とし穴

名義預金は、贈与税や相続税が思わぬ形でかかるリスクがあります。

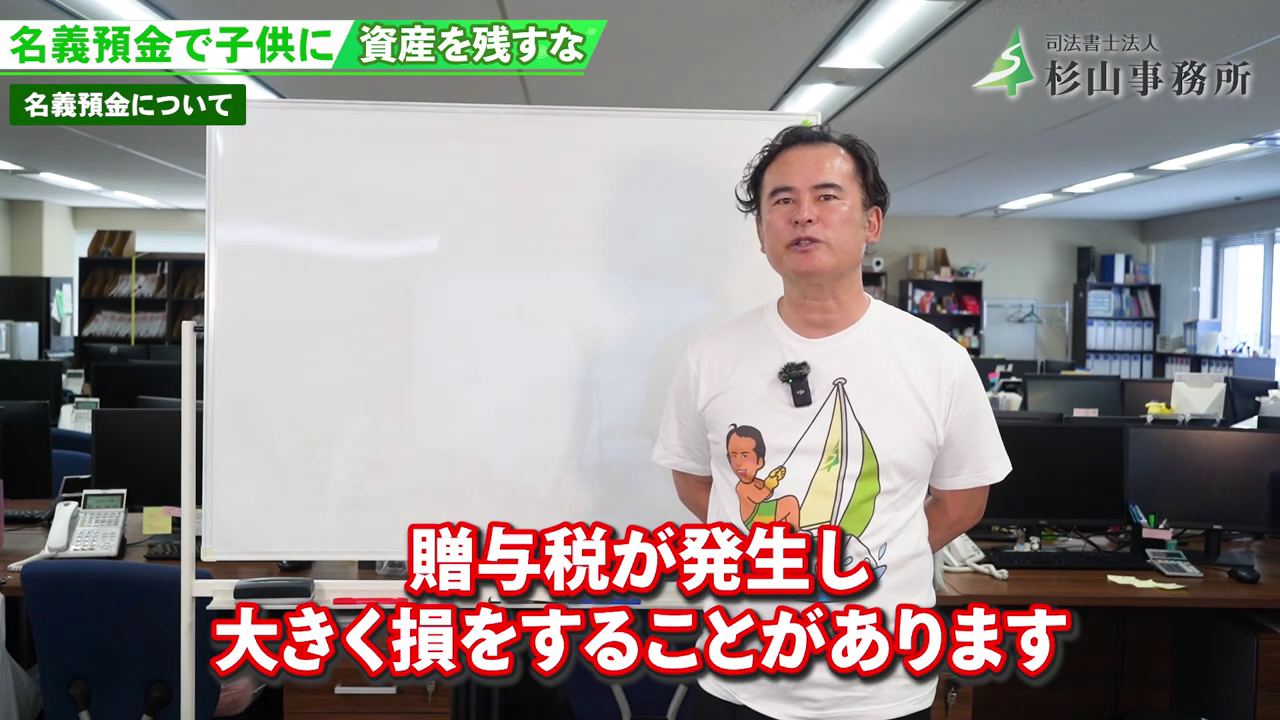

ケース1:通帳を渡すと「贈与税」が発生

たとえば、子供名義の口座に親が500万円を貯め、成人後に通帳を渡すと、その時点で「贈与があった」とみなされ、贈与税が発生する可能性があります(基礎控除は年間110万円まで)。

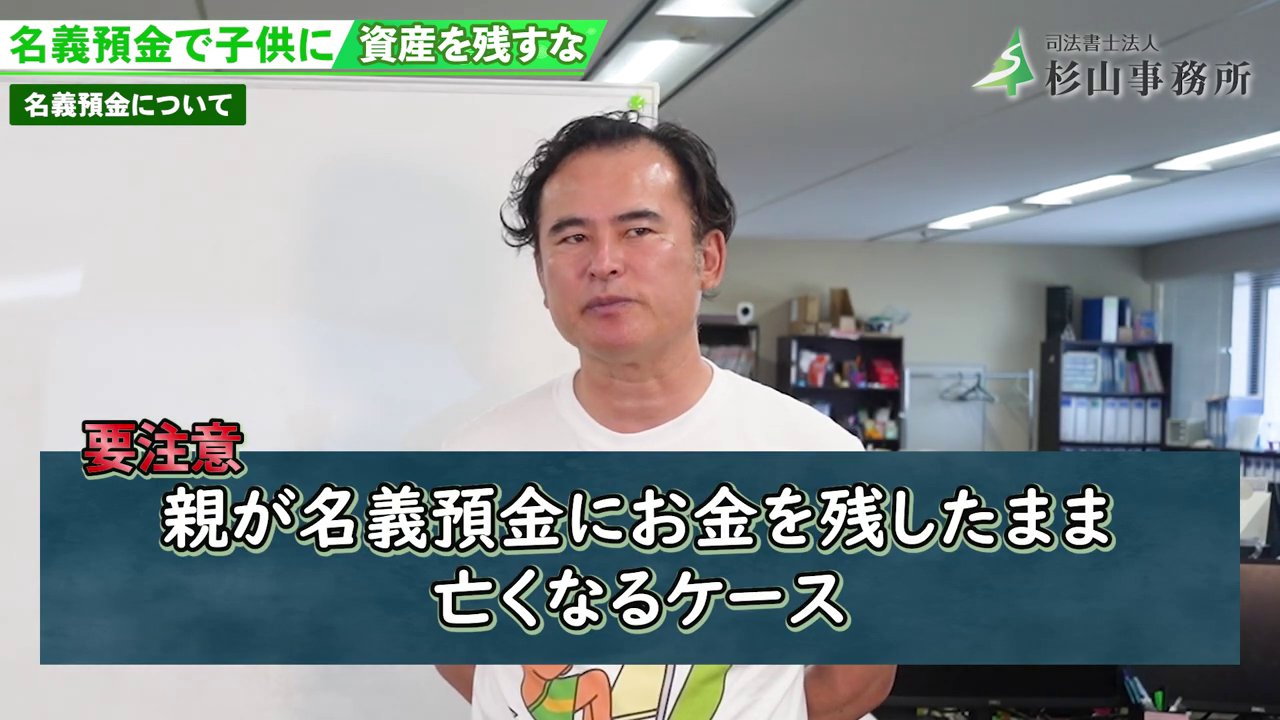

ケース2:親の死後に「相続税」がかかる

名義が子供でも、親が管理していた口座は親の財産と見なされるため、親の死後は相続税の課税対象になります。

せっかく子供のために用意したお金でも、管理方法を間違えると税金で目減りする可能性があるのです。

税務署はココを見ている!「名義預金」と判断される3つの基準

では、税務署はどのような点から「これは名義預金だ」と判断するのでしょうか? 主なチェックポイントは以下の3つです。

1.口座の管理は誰がしていたか?

たとえ口座の名義が子どもでも、管理者が親であれば、その口座は「親の財産」と判断されます。

2.名義人本人(お子さん)は、その預金口座の存在を知っていたか?

子供名義でも、子供が口座の存在を知らない、または自由に使えない場合、そのお金は親の財産(名義預金)とみなされる可能性があります。

「将来のサプライズ」のつもりでも、税務上は贈与と見なされるリスクがあるため注意が必要です。

3.贈与した側と受け取った側の双方に、「あげた・もらった」という認識があったか?

贈与が成立するには、親と子の「贈与の合意」が必要です。

子どもが「知らない」と答えてしまうと、税務署は名義預金=親の財産と判断し、相続税の対象になる可能性があります。

「もらいました」の証拠がなければ、口約束の贈与は認められにくいので注意が必要です。

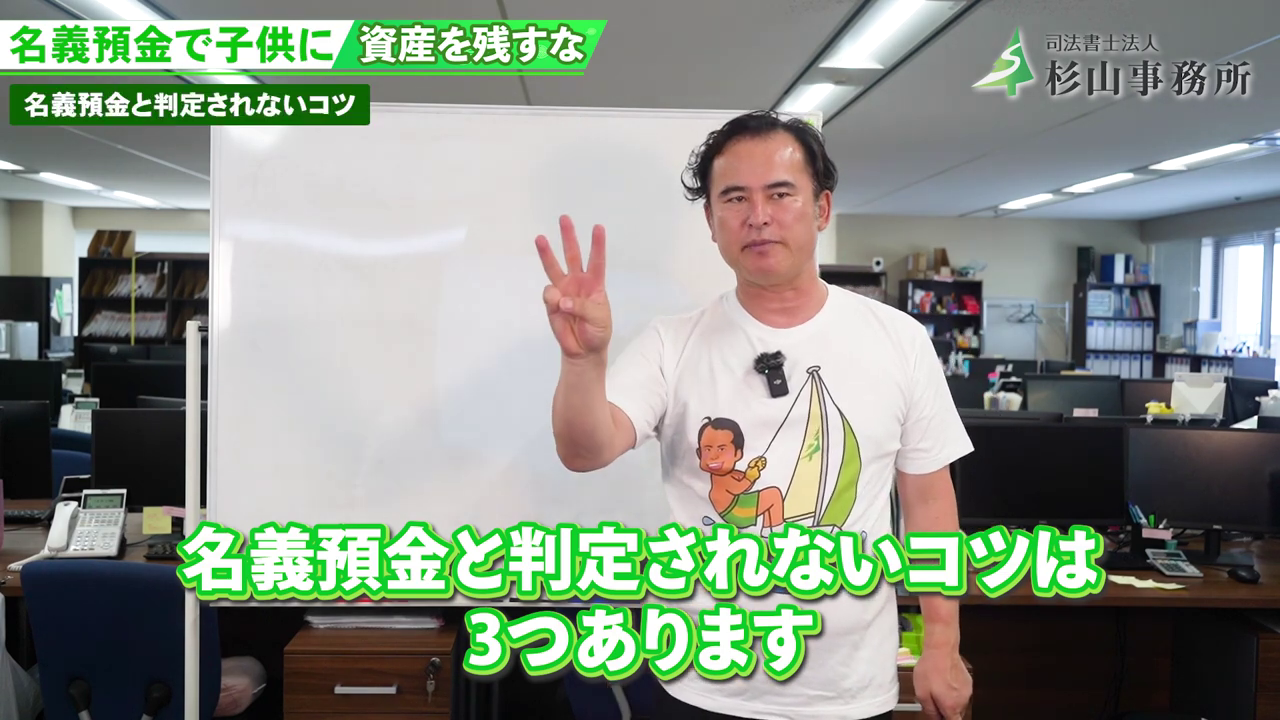

これで安心!「名義預金」とサヨナラするための3つの鉄則

名義預金と判定されず、お子さんにスムーズに資産を渡すための、具体的な3つの鉄則をご紹介します。

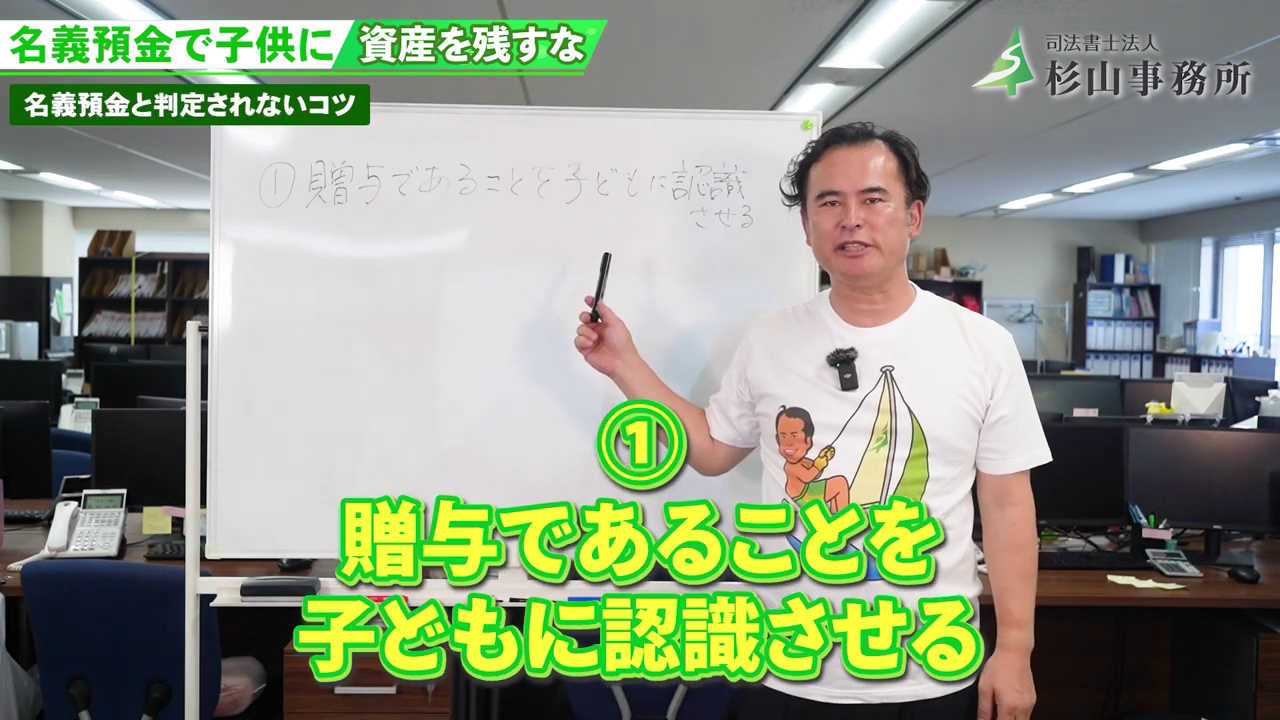

鉄則1:贈与であることを、お子さん(名義人)にしっかり認識させる

これが最も基本的な対策です。「このお金はあなたにあげるものだよ」ということを、しっかりとお子さんに伝え、理解してもらうことが大切です。これにより、「あげた」「もらった」という双方の意思が明確になり、贈与として認められやすくなります。

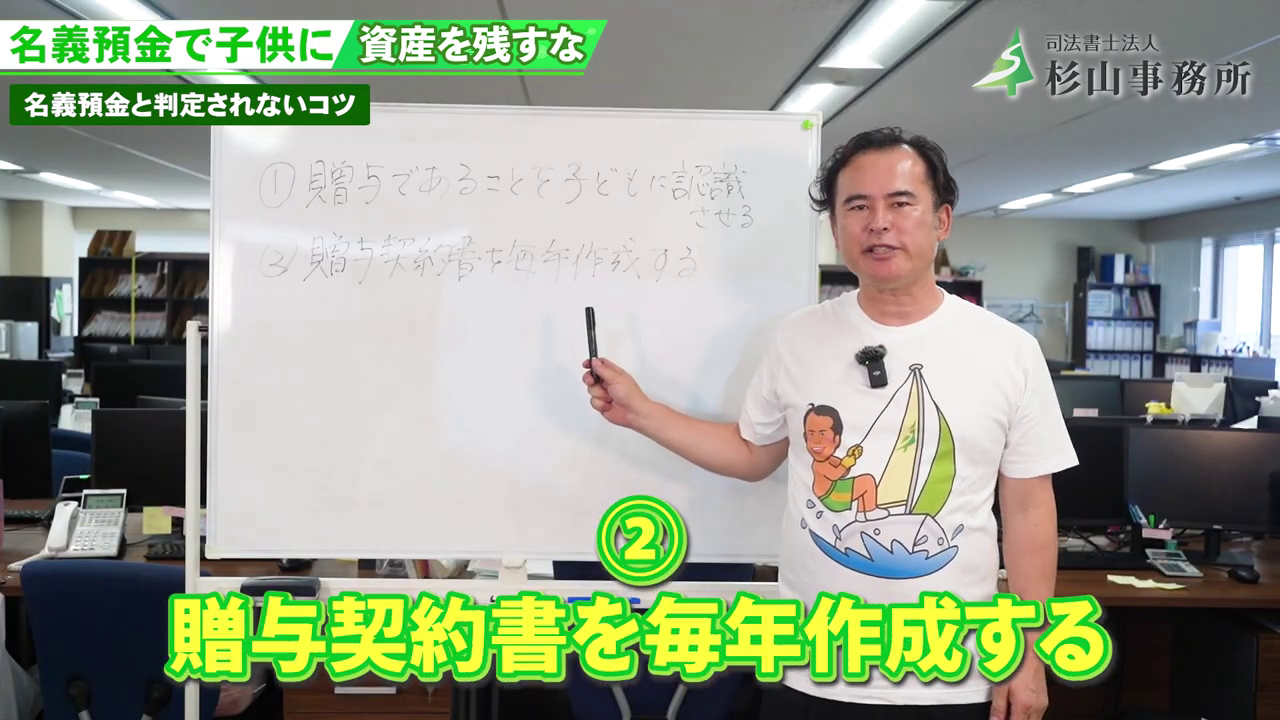

鉄則2:「贈与契約書」を毎年作成する(これが一番確実!)

特におすすめしたいのが、「贈与契約書」を毎年作成することです。

贈与契約書は、「いつ・誰から・誰に・いくら贈与したか」を記録する書面で、税務署への強力な証拠になります。

また、毎年契約書を作ることで「連年贈与(分割でまとめて贈与した扱い)」と疑われるリスクも軽減できます。

形式は自由ですが、金額や時期を毎年少し変えるとより安全。

大切なのは「その都度、贈与の意思を確認した」という形を残すことです。

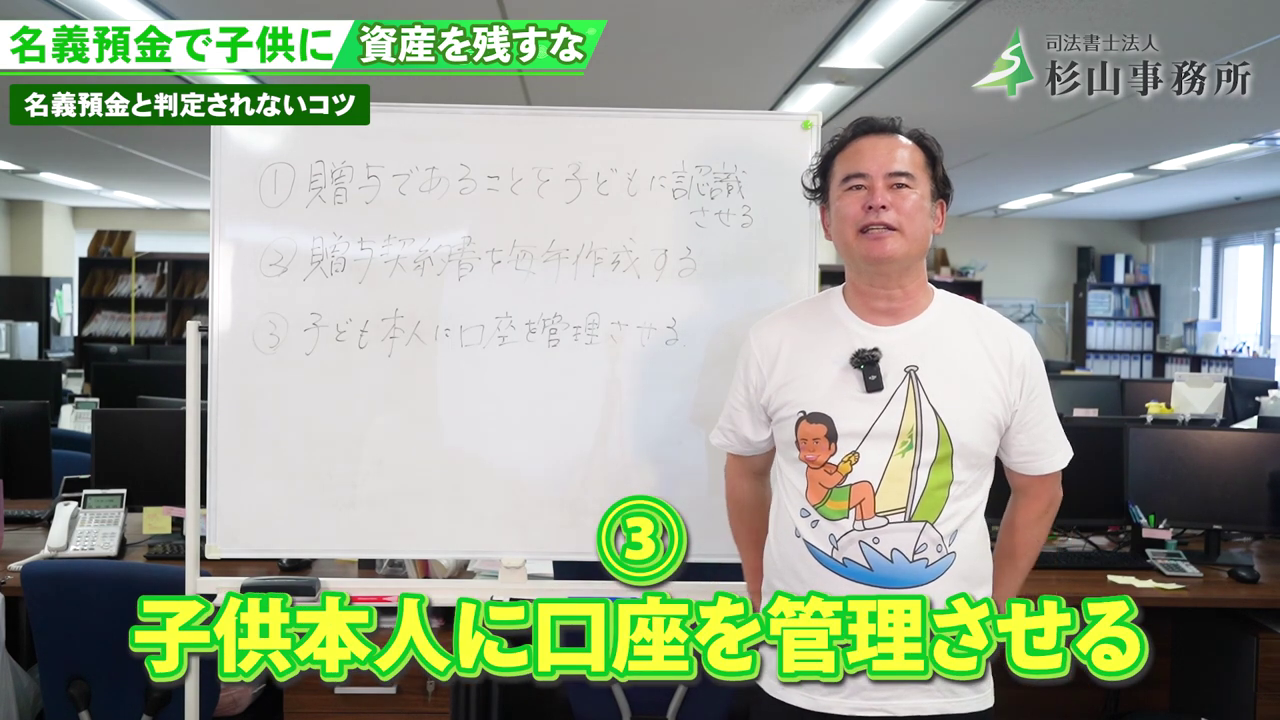

鉄則3:口座の管理は、お子さん本人に任せる

「名義預金」と判断される根本的な原因は、親が口座を管理している点にあります。

子どもが高校生・大学生などになったら、通帳やキャッシュカードを本人に渡し、自分で管理させることが大切です。そうすることで、税務署から「実質は親のお金」と見なされるリスクを大きく減らせます。

最初はお金の管理を任せることに不安を感じるかもしれませんが、お金の管理を任せることは、マネーリテラシーを育てる良いきっかけにもなります。

まとめ:正しい知識で、大切な財産を未来へ繋ぐ

お子さんへの愛情が、税金として目減りしてしまう「名義預金」。でも、正しく対策すれば怖くありません。

- 贈与の証拠として「贈与契約書」を毎年作る

- 贈与は「毎年コツコツ」、日付と金額を少し変えながら行う

- 口座の管理は「子ども本人」に任せ、お金の教育も兼ねる

この3つを意識するだけで、名義預金のリスクを大きく減らせます。

「自分のやり方で大丈夫?」と不安な方は、ぜひ私たち司法書士にご相談ください。

大切な資産を、しっかりと次の世代へ引き継ぐお手伝いをいたします。