「リボ払いは危険」とよく聞くけれど、具体的に何がそんなに危ないのか、実はよく分かっていない…。

そんな方も多いのではないでしょうか?

クレジットカードの支払い方法の一つである「リボ払い」。毎月の支払いが一定で楽に感じるかもしれませんが、その裏には借金が気づかぬうちに膨れ上がる“雪だるま式”の危険な仕組みが隠されています。しかも最近では、カードの初期設定がリボ払いになっていることもあり、知らないうちに高い利息を払い続けている人も少なくありません。

この記事を最後まで読めば、あなたはリボ払いの罠から身を守り、健全な経済活動を送るための大切な知識を確実に手に入れることができます。

リボ払いと分割払いの違い

まず、リボ払いの基本について解説していきます。

リボ払いとは?

正式名称は「リボルビング払い」。

これは、利用した金額や回数に関わらず、あらかじめ設定した一定の金額を毎月支払っていく方式です。

分割払いとリボ払いの違いは、「支払い額の計算方法」にあります。

分割払い

分割払いは、個別の取引ごとに支払い回数や金額が決まります。

例えば、

- 10万円のバッグなら10回払いで月1万円ずつ

- 5万円の財布なら20回払いで月2,500円ずつ

というように、買い物ごとに返済計画を設定できます。

リボ払い

一方、リボ払いは買い物の合計金額に対して、毎月一定額を支払う方式です。

例えば

- バッグ10万円+財布5万円=合計15万円

→ 毎月1万円など、一定の金額を支払い続ける形になります。

分割払いは「買い物ごとに返済」、リボ払いは「全体に対して一定額で返済」という違いがあります。

リボ払いのデメリットについて解説

それではリボ払いのデメリットを詳しく見ていきましょう。

まず大きなデメリットとして、金利が高いことが挙げられます。

リボ払いの金利は15%であることが多いです。

例:

- リボ払い 10万円 (利息=15%)

- 毎月の支払い 5,000円

この場合、支払総額は115,000円となり、元の金額より15,000円も高くなってしまいます。

「確かに手数料高いな」と感じる方もいれば、「それほどでもない」と思う方もいるかもしれません。

しかし、リボ払いで最も怖いのは、利用金額が大きくなると雪だるま式に債務が増えていくことです。

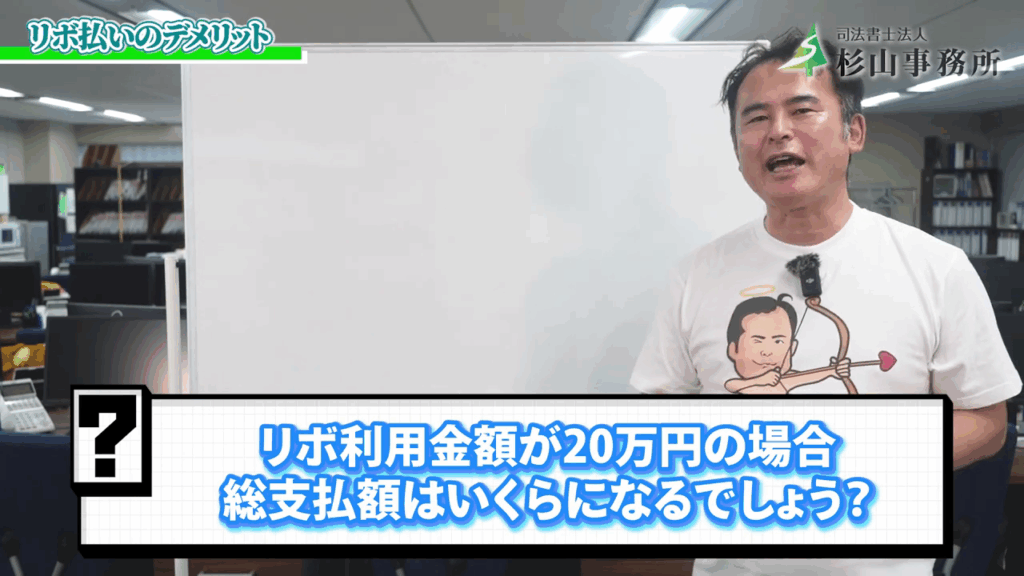

ここでクイズです。

リボ払いの利用金額が20万円の場合、支払総額はいくらになるでしょうか?

「10万円の2倍だから23万円くらいかな?」と思うかもしれませんが、実は約28万円になります。

単純に2倍どころではなく、もっと高くなるのです。

なぜかというと、支払い期間が延びるためです。

期間が延びることでその間に手数料がどんどん加算され、結果として支払総額が増えてしまうのです。

さらに、利用金額が30万円の場合、支払総額はなんと56万円にもなります。

支払手数料は26万円にも上り、支払いの半分近くが利息となってしまいます。

この記事を読んでいる方、これだけでもリボ払いの怖さが伝わったのではないでしょうか。

さらに恐ろしい点がもう1つあります。

それは 利用残高や支払総額が増えやすい ということです。

リボ払いは毎月決まった金額を支払うため、高額な買い物をしても毎月の支払額は変わりません。

そのため、気づかないうちに利用残高が膨れ上がってしまうことがあります。

例えば、毎月の支払いが1万円なのに今月の利用額が2万円になった場合はどうなるでしょうか?

リボ払いの金額は増える一方で、支払い利息も上乗せされるため、なかなか元金が減らず、残高が増え続けてしまいます。

利用金額が10万円、20万円、30万円と増えるにつれて借金は膨れ上がり、とても怖いことになります。

そのため、リボ払いは最初から利用しないことが一番の対策です。

リボ払いをしないためには

「自分はリボ払いなんて選ばないから大丈夫」

――そう思っている方も要注意。実は、知らないうちにリボ払いになっているケースもあるのです。クレジットカード会社は、利用者にリボ払いを使わせるために、さまざまな“仕掛け”を用意しています。

よくあるリボ払いの落とし穴

- 初期設定がリボ払いになっている

しくカードを作ると、支払い方法の初期設定がリボ払いになっていることがあります。自分で設定を変更しない限り、そのままリボ払いが適用されてしまうケースも。

- 特典・キャンペーンで誘導される

「リボ払い登録で〇〇ポイントプレゼント!」「今ならキャッシュバック!」といった一見お得なキャンペーンが、リボ払い登録の誘導になっていることもあります。 - 海外利用が自動的にリボ払いに

カードの種類によっては、海外での利用分が自動でリボ払いになるケースもあります。帰国後は明細を必ずチェックしましょう。

リボ払いを避けるために、今すぐできること

リボ払いに気づかずハマってしまうのを防ぐために、以下の点をしっかり確認しましょう。

- カード申し込み時に支払い方法を確認する

申込時の設定画面や申込書の支払い方法の欄を丁寧に確認しましょう。見落としがちなポイントです。 - 毎月の利用明細をチェックする

知らないうちにリボ払いになっていないか、毎月明細を確認する習慣をつけましょう。 - リボ払いの特典に惑わされない

どれだけ魅力的な特典があっても、高い手数料がその裏にあることを忘れないようにしましょう。

本日のまとめ

今回は、リボ払いの仕組みと危険性について解説しました。

✅ 結論:リボ払いは使わないのが一番

もし今、

- 「元金がなかなか減らない」

- 「毎月の支払いがきつい」

と感じているなら、すでにリボ払いの“落とし穴”にハマっているかもしれません。

ですが、ご安心ください。

現在の状況に合わせて、負担を減らすための法的な解決方法があります。

・任意整理:将来の利息をカットし、毎月の支払いを軽減

・個人再生:借金を大幅に減額できる

・自己破産:返済が困難な場合の最終手段

一人で悩まず、今すぐご相談を

杉山事務所では、リボ払いなどの借金トラブルについて無料相談を受け付けています。

あなたにとって最適な方法を、一緒に見つけていきましょう。

まずはお気軽にお問い合わせください。