「リボ払いにすれば、今だけ2,000ポイントプレゼント!」

「こちらのカード、リボ払いの登録で年会費が永年無料になりますよ」

クレジットカードを利用していると、こんな魅力的な誘い文句を目にすることがありませんか?

実は、リボ払いは知らず知らずのうちにあなたを借金地獄へと突き落とす「特急電車」になり得るのです。

今回は、専門家の視点から「リボ払い」の恐ろしい正体と、もしその罠にハマってしまった場合の具体的な脱出方法を徹底解説します。

【リボ払いの正体】なぜ人生が狂わされるのか?破滅への3ステップ

「月々の支払いが一定になる便利なサービス」…リボ払いはそんな顔をしていますが、その裏には巧妙な罠が仕掛けられています。多くの人が転落していく「破滅への3ステップ」を見ていきましょう。

STEP1:感覚の麻痺 ― いつの間にか金銭感覚が狂わされる

リボ払いの最も恐ろしい点は、金銭感覚を麻痺させることです。

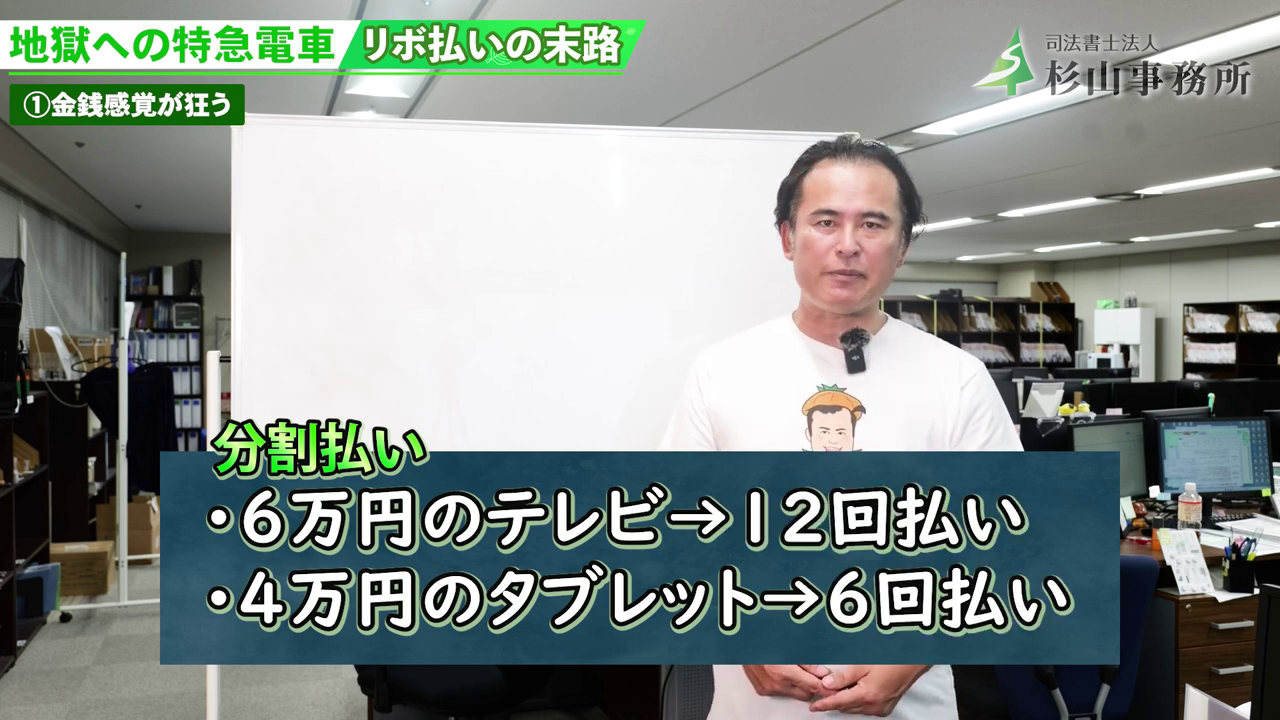

よく「分割払い」と混同されますが、その仕組みは全く異なります。

【分割払いとリボ払いの決定的な違い】

| 比較項目 | 分割払い | リボ払い |

|---|---|---|

| 対象 | 買い物ごと | 利用残高の合計 |

| 管理 | 借入が個別で分かりやすい | 借入がごちゃ混ぜで分かりにくい |

| ゴール | 「あと〇回」とゴールが見える | ゴールが見えにくい |

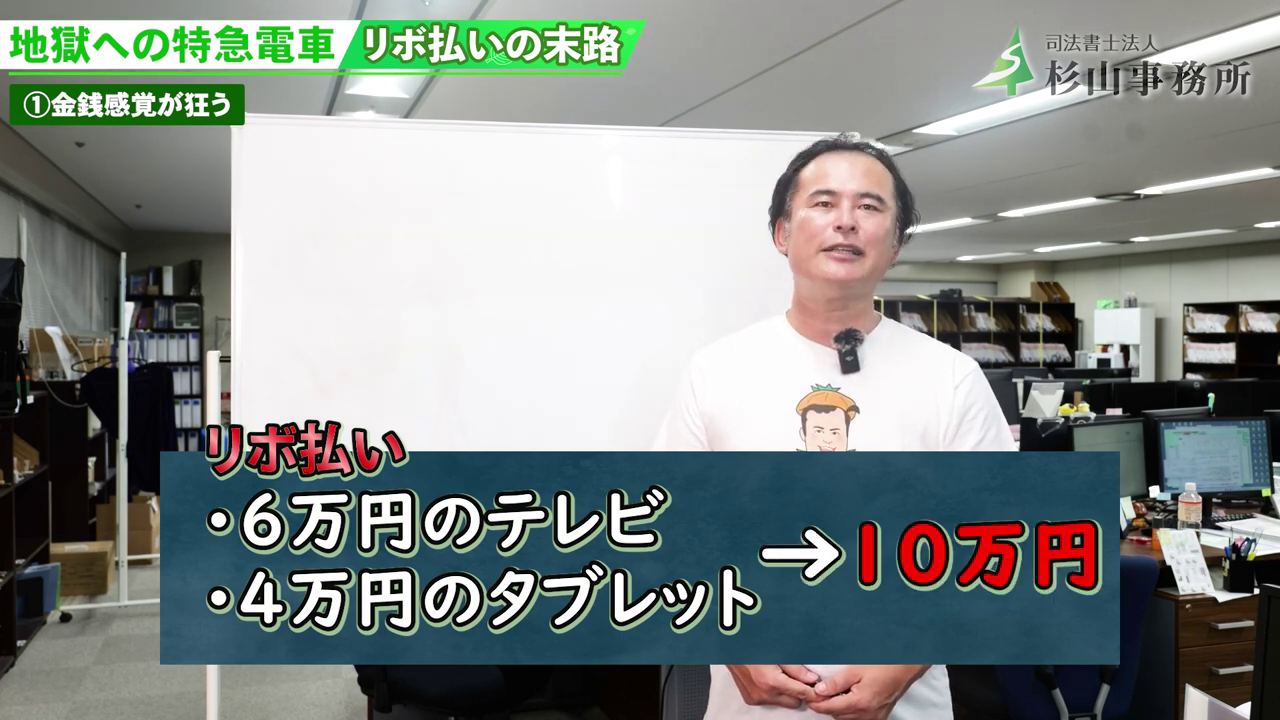

このように、リボ払いでは、何にいくら使ったのかが分かりにくくなります。さらに、毎月の支払額が一定のため、「自分がどれだけお金を使いすぎているか」という感覚が薄れてしまうのです。

その結果、気づけばリボ払いの支払額が雪だるま式に増えていく、という悪循環に陥ってしまいます。

STEP2:終わらない支払い ― 利息という名の見えない鎖

なぜ残高が減らないのか?その元凶は「高額な利息」です。リボ払いの金利は、一般的に年利15%前後。これは消費者金融とほぼ同じ水準です。

ここで衝撃的なシミュレーションを見てみましょう。

もし、リボ払いで100万円の残高があり、毎月2万円を返済していくと…?

利息が約58万円かかり、総支払額は158万円にもなります。

さらに驚くべきは、毎月支払う2万円の内訳です。

- 利息の支払い:12,500円

- 元金の返済:わずか7,500円

支払っているお金の半分以上が利息に消え、元金はほとんど減りません。このペースで返済を終えるには、実に6年と7ヶ月もの歳月がかかります。

これこそが、リボ払いが「終わらない地獄」と呼ばれる所以です。

STEP3:生活の破綻 ― 差し押さえという最悪の結末

出口の見えない返済が続けば、いずれ限界が訪れます。

リボ払いを滞納してしまうと、待っているのは悲惨な現実です。

・クレジットカードの利用停止

・信用情報機関への登録(いわゆるブラックリスト入り)

・遅延損害金の発生

そして最終的には、カード会社から裁判を起こされ、あなたの給料や銀行口座が差し押さえられる可能性があります。

たった一度の「お得」という誘惑が、あなたの人生そのものを破綻させる引き金になりかねないのです。

今すぐ抜け出そう!リボ地獄からの完全脱出マニュアル

もしすでにリボ払いをしてしまっている、あるいは支払いが苦しくなっている方は、どうすれば良いのでしょうか?

解決策1:【自力で返済できる方向け】一括返済・繰り上げ返済

可能であれば、これが最もベストな方法です。リボ払いの元金を早めに返済することで、利息を大幅に抑えることができます。

【資金調達の検討】

もし手元に一括で支払える資金がない場合でも、

- 親や兄弟など、信頼できる身近な人に借りる

- 一時的に借金をしてでも、一括でリボ払いを精算する

ことを強くお勧めします。

大切なのは、お金を借りる際に「今後リボ払いはしない」「お金の使い方を改める」と約束し、まずはリボ払いの残高をいったんリセットすることです。

【支払い設定額を見直す】

もし一括での支払いが難しいなら、今すぐリボ払いの毎月の支払い設定額を上げてください。少しでも早く完済することを心がけましょう。

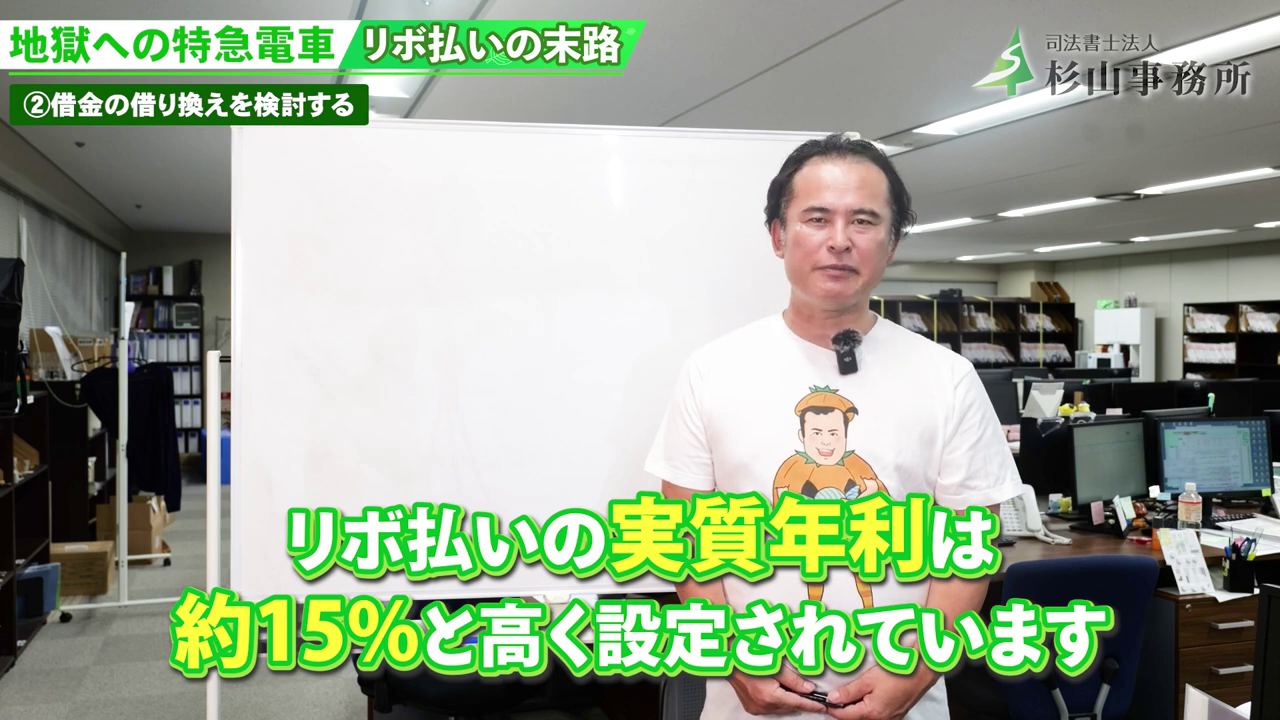

解決策2:【金利負担だけでも減らしたい方向け】低金利ローンへの「借り換え」

リボ払いの金利(約15%)よりも低い金利のローン(銀行のフリーローンなど)に借り換えることで、利息負担を軽減する方法です。

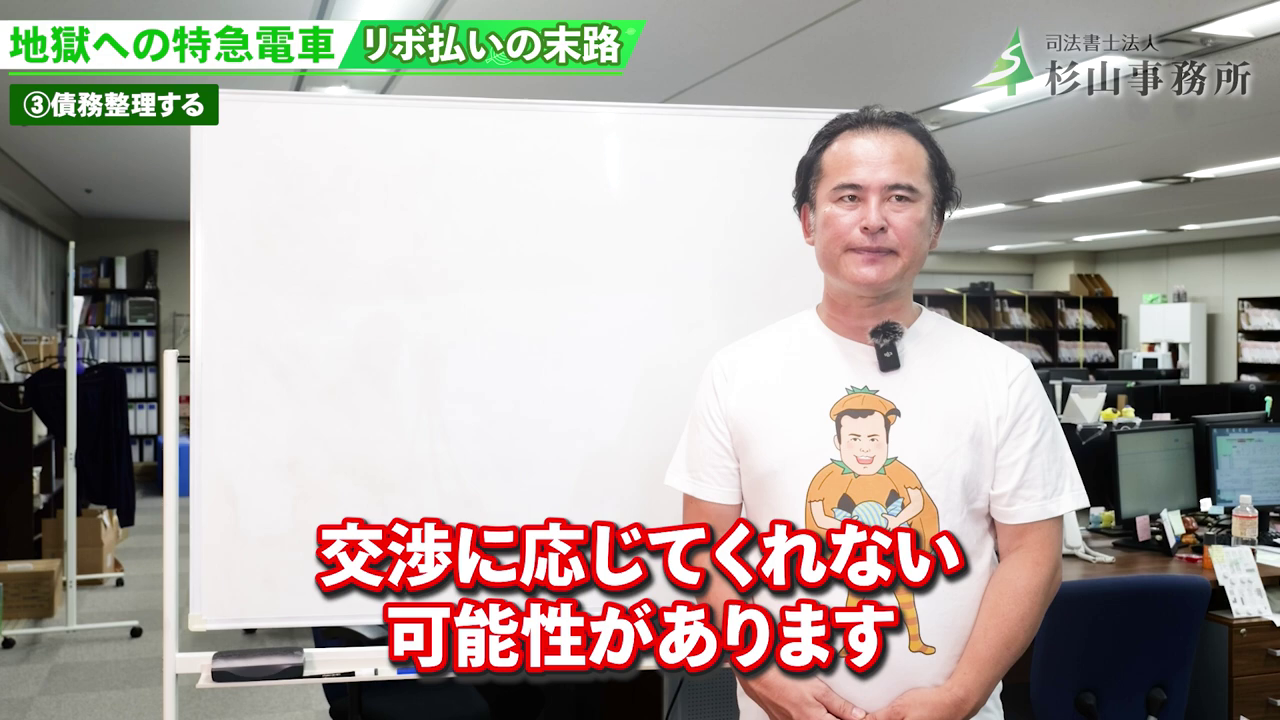

ただし、リボ払いの滞納を2ヶ月以上していて、ブラックリストに載っている場合、借り換えによる返済はできない可能性がありますので注意が必要です。

解決策3:【自力での返済が困難な方向け】専門家への相談

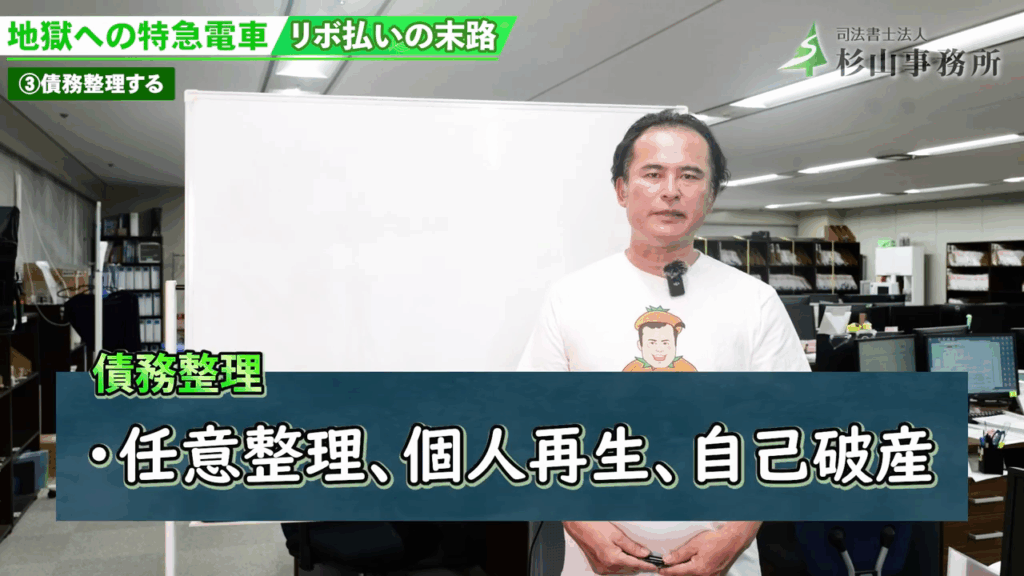

自力での返済が困難な場合、「債務整理」という法的な手続きを検討しましょう。

主な手続きは以下の通りです。

- 任意整理: 債権者(貸し手)と直接話し合い、利息をカットして元本のみを3~5年で分割返済するもの。最も手続きが手軽で、デメリットも少ないのが特徴です。

- 個人再生: 裁判所の許可を得て、借金を5分の1程度まで減額し、残りを3年で返済するもの。住宅を残しながら借金を減額できる場合があります。

- 自己破産: 裁判所の許可を得て、借金全額の返済義務を免除するもの。生活に必要な最低限の財産以外は失うことになりますが、借金から完全に解放されます。

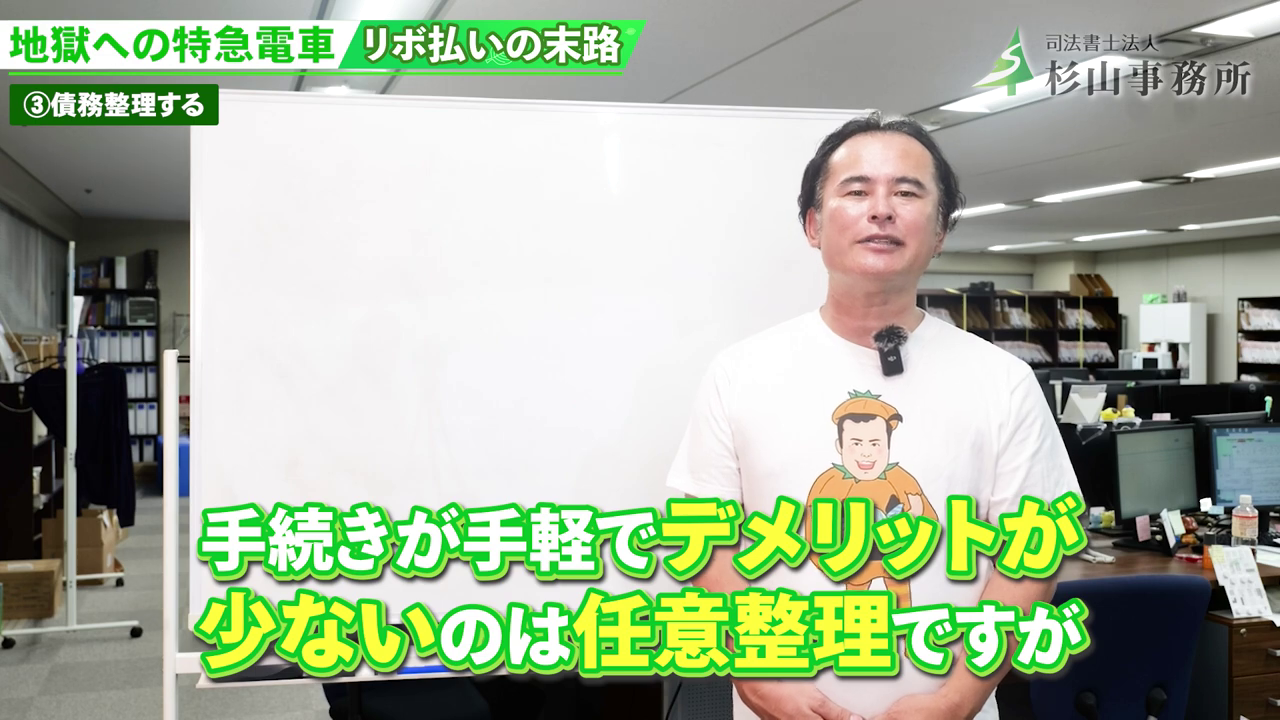

これらのうち、手続きが手軽でデメリットが少ないのは任意整理ですが、リボ払いの滞納額によっては、任意整理や個人再生では対応できず、自己破産せざるを得ない時もあるでしょう。

リボ払いの滞納額が増えれば増えるほど、取れる選択肢が少なくなってしまうため、返済が難しくなってきたと感じた段階で、司法書士や弁護士に相談してください。

まとめ:あなたの人生は、ポイントや年会費より価値がある

リボ払いは、一見すると便利なサービスに見えますが、その実態は高金利の借金に他なりません。

安易な利用は、あなたの未来を食いつぶす「地獄への片道切符」です。

もし、あなたが今、リボ払いの返済に苦しんでいるなら、決して一人で悩まないでください。

借金問題は、必ず解決できます。

まずは勇気を出して、私たち専門家にご相談ください。あなたの新しい一歩を、私たちが全力で応援します。

最後までお読みいただき、ありがとうございました。