借金に関する悩みの中でも、「ブラックリスト」という言葉に不安を感じている方は多いのではないでしょうか。

今回の記事では、

- ブラックリストの正体とは何か

- 登録された情報はいつ、どのように解除されるのか

について、わかりやすく解説していきます。

▼ ブラックリストに載るということ

世間的には…

- 登録されたら人生終わり

- 一生お金が借りられない

というようなイメージを持たれている方も多いかもしれません。

しかし実際には、一定の条件を満たせば、登録情報は期間の経過によって消える仕組みになっています。

どのような状況で、いつ解除されるのかは人によって異なりますので、あなたのケースに照らし合わせて確認してみてください。

この記事を読めば、ブラックリストに対する漠然とした不安がきっと解消されるはずです。

ブラックリストとは? 実は“リスト”は存在しない?

まず知っておいていただきたいのは、

ブラックリストと呼ばれるものは存在しない ということです。

クレジットカードを利用したり、ローンを組んだりすると、その情報は信用情報機関に記録されます。返済を問題なく続けていれば何の問題もありませんが、返済の遅れや滞納が発生すると「事故情報」として記録されることになります。

この「事故情報が記録された状態」が、世間で言う“ブラックリストに載った”という状態です。

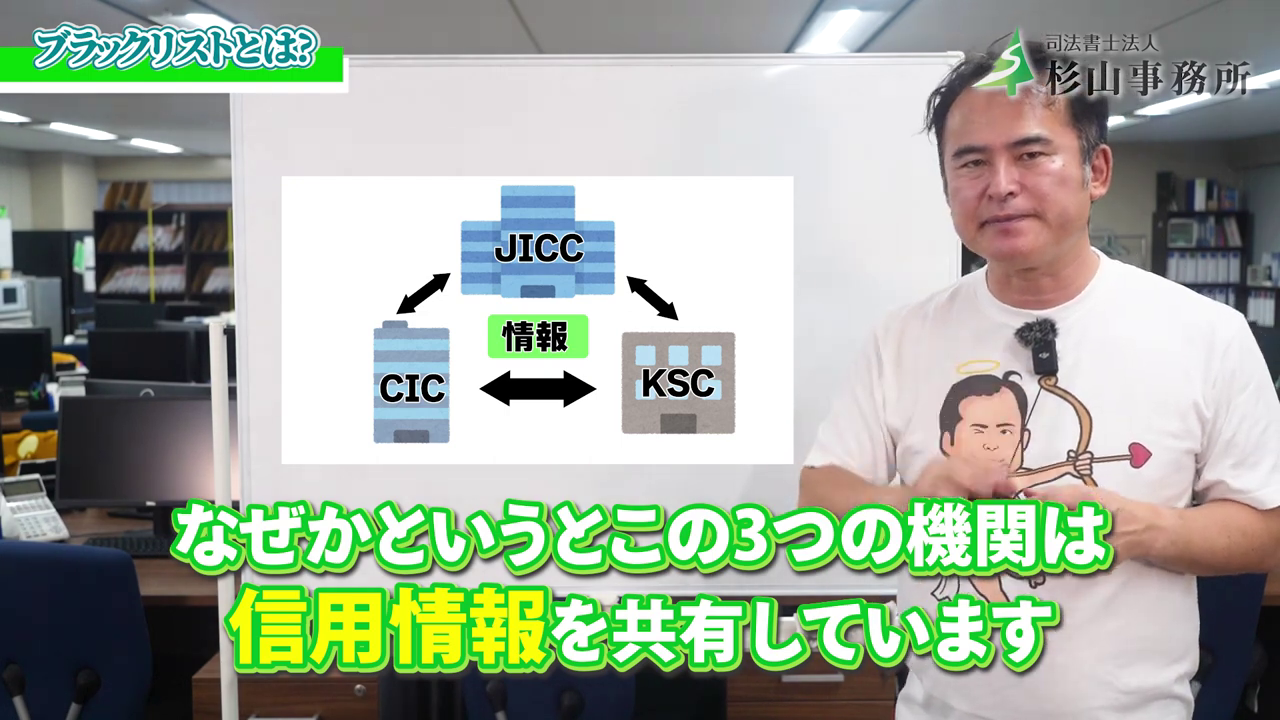

▼ 信用情報機関とは?

信用情報機関とは、個人の借入状況や返済状況を管理する専門機関のことです。主に以下の3つが存在します。

- JICC(日本信用情報機構): 主に消費者金融系が加盟

- CIC(シー・アイ・シー): 主にクレジットカード会社や信販会社が加盟

- KSC(全国銀行個人信用情報センター): 主に銀行が加盟

これらの機関は、加盟企業同士で「誰がどこから借りていて、返済はどうか」といった情報を共有しています。

つまり、新たにローンを組む際やクレジットカードを作る際には、これらの情報を元に審査が行われるのです。

ではここでクイズです

Q:消費者金融で延滞し、ブラックになった場合、銀行系のKSCには影響がないので銀行のローンなら通る?

→ A:実は通りません。

なぜなら、3つの信用情報機関はお互いに情報を共有しているためです。

どこか1社で事故情報が記録されると、他の機関にも同様の情報が反映されるのです。

つまり、一つの金融機関でブラックになれば、すべての機関でブラック扱いとなってしまいます。

▼ ブラックリストに載ると…

以下のような不都合が発生する可能性があります。

・クレジットカードが使えなくなる

・住宅ローンや自動車ローンが組めなくなる

・スマートフォンの分割払いができなくなる

・賃貸契約などの引越し審査に通らなくなることがある

・家族や知人の保証人になれない

このように、ブラック状態になると生活にさまざまな影響が及びます。

ブラックリストから消える条件

ブラックリストに載ったとしても、一生そのままというわけではなく、一定の条件を満たせば情報は消えます。ただし、期間はケースによって異なりますので、順に解説していきます。

1.借金を自力で返済した場合

借金を完済してから5年後に信用情報から消えます。

ここで注意したいのは、「完済してから5年」という点です。

借金を完済しない限り、事故情報はそのまま信用情報に記載され続けます。

例えば、

- 2024年1月に事故情報が登録された

- 2027年1月に借金を完済した

この場合、信用情報から事故情報が消えるのは2032年1月頃となり、約8年間はブラックリスト状態が続くことになります。

そのため、借金を自力で返済するなら、できるだけ早めの完済が重要です。

2.債務整理をした場合

債務整理とは、法律に則って借金の返済負担を軽くする手続きのことを指し、主に以下の3つがあります。

・任意整理

・個人再生

・自己破産

任意整理の場合

任意整理で手続きを行い、完済してから5年経過すれば信用情報から事故情報が消えます。

自力で完済した場合と同じ期間です。

個人再生・自己破産の場合

手続き開始日から5年〜10年の間、信用情報に記録が残ります。

10年は長く感じるかもしれませんが、これが銀行系信用情報機関(KSC)での登録期間です。

実はブラックリストであっても…

- クレジットカードではなく、デビットカードを利用する

- 家族名義のクレジットカードを利用する

- 賃貸契約やローン契約を家族名義で行う

など、工夫次第でお金のやりくりは可能です。

このように、ブラックリストの記録は一定期間で消え、その後は新たに信用を積み重ねることも可能です。

まずは今の状況を理解して、計画的に返済や手続きを進めていきましょう。

ブラックリストへの記載を調べる方法

ブラックリストの記録は通常5〜10年残りますが、期間は個人差があります。

正確に確認するには、各信用情報機関(CIC、JICC、KSC)に情報開示を請求しましょう。

手数料は約1,000円で、ネットや郵送でも申し込めます。

▼開示が面倒なら審査で判断も

「わざわざ手数料払うのはちょっと…」という方は、カードやローンを申し込んでみる方法もあります。

審査に通ればブラック状態は解消されている可能性が高く、落ちた場合は記録がまだ残っていると考えられます。

そして、ブラックリストに載っていても、絶対に借りられないわけではありません。

貸金業者は「返済能力がある」と判断すれば、貸すこともあります。とくに、自己破産で借金がゼロになった直後は「返済の余力あり」と見られる場合も。

ただし、これは一時的なもの。

再び借金を重ねてしまえば状況はさらに悪化します。

ブラック期間中の新規借入は絶対に避けてください。

本日のまとめ

今回は「ブラックリスト」の正体と、登録された場合にいつ解除されるかを解説しました。

- 実は「ブラックリスト」という正式なリストは存在せず、信用情報機関の「事故情報」がそれにあたります。

- 事故情報は一生残るわけではなく、完済や債務整理から5年〜10年で消えます。

- ブラックリスト期間中の安易な借金は、問題を悪化させるので絶対に避けてください。

- 自分の信用情報は、各信用情報機関に開示請求すれば確認できます。

借金の問題は、一人で悩むほど不安が大きくなってしまいます。

もしお困りのことがあれば、ぜひ杉山事務所までご相談ください。

任意整理・自己破産・個人再生など、あなたに合った解決方法を一緒に考えます。